Борис Беневольский

Заведующий отделом ЦНИГРИ, доктор геолого-минералогических наук

Анатолий Кривцов

Заместитель директора ЦНИГРИ, доктор геолого-минералогических наук

На 1999 год начальный мировой металлогенический потенциал, под которым понимается сумма накопленной добычи, запасов и прогнозных ресурсов, оценивается величиной порядка 260 тыс. т, в том числе: накопленная добыча (исторически) – 140 тыс. т, запасы в недрах – 90 тыс. т и прогнозные ресурсы – 30 тыс. т. На 1999 год начальный мировой металлогенический потенциал, под которым понимается сумма накопленной добычи, запасов и прогнозных ресурсов, оценивается величиной порядка 260 тыс. т, в том числе: накопленная добыча (исторически) – 140 тыс. т, запасы в недрах – 90 тыс. т и прогнозные ресурсы – 30 тыс. т.

Основные разведанные запасы золота сосредоточены в ЮАР (43 %), на долю других ведущих золотодобывающих стран – США, Канады, Австралии, Индонезии, Узбекистана, Папуа – Новой Гвинеи и Филиппин, запасы в недрах каждой из которых превышают 1000 т, – приходится около 35 %. Россия в этом ряду занимает второе место. Мировая добыча сохраняет тенденцию роста, достигнув в 1999 году рекордного уровня в 2433 т. В связи с уменьшением цены на золото и, как следствие, закрытием рудников и сокращением мощностей низкорентабельных производств в США, Австралии, Канаде, произошел спад производства. Но зарубежными аналитиками прогнозируется дальнейший рост добычи золота в мире до 2002 года за счет наращивающих рудничное производство стран Латинской Америки (Перу, Чили, Мексика), Азии (Индонезия, Филиппины) и Африки. Россия продолжает терять свои позиции, пропустив вперед Индонезию (151 т) и Перу (128 т). Доля развитых стран в мировом производстве золота сохраняется на прежнем уровне – около 60 %, развивающиеся страны дают около 30 %.

Промышленное потребление золота в мире определяет развитие ювелирного сектора, на который приходится 86 %. Выделяются группы стран – крупных экспортеров золота, продающих более 150 т металла (ЮАР, которая обычно экспортирует около 500 т, Австралия, Канада), и средних экспортеров, направляющих на продажу ежегодно 30 – 50 т золота ( Перу, Чили, Папуа – Новая Гвинея, Бразилия и др.). Среди стран, не имеющих собственного производства или добывающих недостаточное количество золота, выделяются крупные импортеры, закупающие более 100 т металла в год на нужды ювелирной промышленности и на технические цели ( Индия и Италия – не менее 400 – 450 т, Япония, Турция, Тайвань). По внутреннему потреблению с пересчетом на душу населения Россия в мировом рейтинге находится в конце третьего десятка стран, что связано с общим падением промышленного производства, в первую очередь электронно-технической и ювелирной отраслей, низким жизненным уровнем населения и несовершенством законодательства по частной тезаврации золота.

Цены на золото в последние годы свидетельствовали о неустойчивости рынка. После шестилетнего роста среднегодовая цена в 1999 году упала до самого низкого за последние 19 лет уровня (8,2 долл./г) и только в октябре, после того, как европейскими странами было заключено картельное соглашение о квотировании продаж золота из госрезервов, цена стабилизировалась в пределах 9 – 9,5 долл./г. Цены на золото в последние годы свидетельствовали о неустойчивости рынка. После шестилетнего роста среднегодовая цена в 1999 году упала до самого низкого за последние 19 лет уровня (8,2 долл./г) и только в октябре, после того, как европейскими странами было заключено картельное соглашение о квотировании продаж золота из госрезервов, цена стабилизировалась в пределах 9 – 9,5 долл./г.

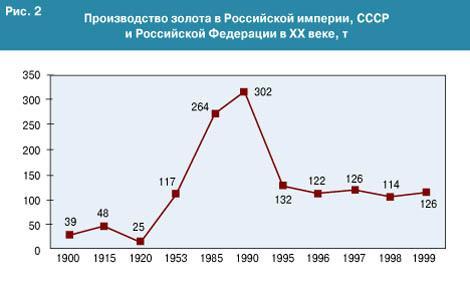

Для экономики России золото по-прежнему имеет большое значение. За 1991 – 1999 годы его производство, хотя и сократившееся, составило более 1200 т на сумму около 12 млрд. долл. Вследствие падения добычи по сравнению с 1991 годом более чем на 30 % Россия недополучила около 2,5 млрд. долл. Не спасает положения успешное начало эксплуатации двух новых крупных рудников – Кубакинского в Магаданской области и Олимпиадинского в Красноярском крае, давших в 1999 году около 30 т, поскольку добыча из россыпей снижается быстрее темпов освоения новых коренных месторождений. Наибольший спад добычи коснулся старых, ранее традиционно устойчивых районов, таких, как Магаданская область (-3 %), Якутия (-7 %), Чукотка (-12 %), Свердловская область (-10 %). В связи с завершением отработки месторождения Кубака в Магаданской области в 2001 – 2002 годах на нем ожидается трехкратное снижение добычи, что еще более усугубит ситуацию.

Несовершенство законодательства и фискальной системы в совокупности с кризисным состоянием экономики и значительными политическими рисками резко понизило инвестиционную привлекательность минерально-сырьевой базы российского золота. Кроме того, она оказалась как бы замороженной из-за бесконкурсной передачи действующим горно-добывающим предприятиям ранее "приписанных" к ним запасов в количестве, многократно превосходящем достигнутые или планируемые уровни добычи.

Ускоренная реализация лицензионной системы привела к разделу сырьевой базы на распределенный и нераспределенный фонды недропользования. В распределенной части оказалась весьма значительной доля нерентабельных для освоения запасов, но еще более высока их доля в нераспределенном фонде, который близок к состоянию неликвидности. Спад добычи, невозможность ввода новых горнодобывающих мощностей, получение приростов запасов, не компенсирующих даже убывающую добычу, привели к тому, что сырьевая база золота в России год от года сокращается.

С каждым годом становится все труднее сохранять крупную добычу из россыпей. Их разведанные запасы обеспечивают достигнутый уровень добычи в пределах не более 10 лет. Поэтому достаточно остро стоит проблема получения прироста запасов, оценки новых районов, новых типов россыпей и разработки эффективных технологий.

Месторождения россыпного золота рассредоточены по тысячам мелких объектов от Урала до Камчатки, что значительно удорожает воспроизводство запасов и их освоение мелкими производителями. Сырьевая база россыпного золота вследствие длительной эксплуатации истощена, ее горно-геологические показатели ухудшились: снизилось качество, увеличилась глубина горных работ, резко возросли объемы переработки горной массы, необходимой для поддержания уровня добычи, повысилась трудоемкость эксплуатации, возросли издержки производства.

Несмотря на эти трудности, россыпи остаются наиболее выгодными объектами для промышленного освоения как в современных экономических условиях, так и в среднесрочной перспективе, поскольку их минерально-сырьевая база все еще является достаточно крупной. По россыпям распределено 67 % запасов (в основном для открытого способа добычи). Нераспределенными являются мелкие россыпи, удаленные участки, дражные полигоны с низким содержанием золота. Доля эксплуатируемых запасов составляет 43 %. Кроме того, высоко оценивается потенциал нетрадиционных россыпных источников – техногенных, попутного золота в песчано-гравийных смесях, мелкого и тонкого золота, недостаточно извлекаемого существующими технологиями обогащения песков. Прогнозные ресурсы техногенных россыпей могут составить более 50 % от всего добытого в России россыпного золота. Впервые проведенная в 1998 году прогнозная оценка попутного золота в песчано-гравийных смесях Русской платформы и Северного Кавказа показала цифру около 300 т, причем только по наиболее крупным объектам. Рядом ученых высоко оцениваются перспективы тонкого и мелкого золота в россыпях, не извлекаемого на существующем у предприятий оборудовании.

Практика вовлечения в переработку отвального техногенного золотоносного комплекса на некоторых предприятиях свидетельствует о возможности эффективно получать из него значительное количество золота. Так, в Чукотском автономном округе из отвального комплекса извлекается золото со средним содержанием 552 мг/м3, в Иркутской, Читинской, Амурской областях, Бурятии и др. – от 33 до 700 мг/м3 (в среднем 548 мг/м3), что превышает его содержание в балансовых целиковых россыпях этих и других регионов. Однако до настоящего времени россыпное золото в отвальном комплексе не получило официальной оценки, его запасы не числятся на государственном балансе, а использование осуществляется бесконтрольно. Законодательной и нормативной базой не определен порядок оценки, учета и использования россыпного золота техногенных образований.

Анализ россыпной золотодобычи показывает также, что ежегодно около 10 – 15 % добытого золота приходится на неучтенные запасы, которые фактически представляют собой не что иное, как техногенные объекты. Для полноты оценки ресурсов техногенных месторождений необходимо разработать эффективную методику проведения комплекса геологоразведочных работ, а также нормативные документы, стимулирующие их вовлечение в промышленное освоение. Учитывая систематическое снижение золотодобычи из россыпей, реализация потенциала отвального комплекса является одним из приоритетных направлений геологоразведочных работ на ближайшие годы.

Рудные предприятия по уровню добычи фактически догнали россыпи и имеют большую обеспеченность при этих результатах, что является показателем приоритетности их освоения. Однако степень освоенности коренных месторождений остается невысокой. Исключение составляют упомянутые выше Олиампиадинское и Кубакинское месторождения и некоторые мелкие объекты рудного золота.

К настоящему времени залицензировано более 70 % запасов коренного золота. Из оставшихся в нераспределенном фонде запасов рентабельные к отработке составляют 13,5 %. Фактически лицензии выданы на все объекты, более или менее привлекательные для инвестирования. Доля запасов в эксплуатируемых месторождениях составляет всего 34 %. Подготовка резервных рудных месторождений к промышленному освоению сдерживается по известным причинам – необоснованно высокие налоги, неразвитость рынка золота, несовершенство нормативных актов, высокие инвестиционные риски.

Таким образом, как по рудным, так и по россыпным месторождениям, определился разрыв между переданными в промышленное освоение и фактически эксплуатируемыми запасами. Это является одной из главных причин падения добычи.

Попутная добыча из комплексных золотосодержащих, в основном медных, руд составляет 7 – 10 % и полностью зависит от объема производства цветных металлов, увеличение которого в обозримом будущем не предвидится. К сожалению, в России пока не открыты золотосодержащие меднопорфировые месторождения, дающие значительную долю золота в мировом производстве и составляющие в его запасах около 54 %. Прогнозные предпосылки для их выявления имеются, но геологоразведочные работы не ведутся.

Три четверти золотого потенциала России и 96 % ее добычи находятся в слаборазвитых, труднодоступных районах Сибири и Дальнего Востока, где разработка месторождений требует крупных инвестиций, длительных сроков, больших затрат на решение сложных социальных и экологических проблем. Поэтому законодательные и нормативные акты необходимо привести в соответствие с природно-климатическими и социальными условиями освоения этих месторождений.

По данным Министерства природных ресурсов России, в 1991 – 1998 годах объемы геологоразведочных работ по воспроизводству сырьевой базы золотодобычи, особенно россыпного золота, снизились до уровня 60-х годов. Соответственно, произошло резкое уменьшение прироста разведанных запасов. За эти годы прирост запасов россыпного золота сократился на 70 %, коренного – на 25 %. Коэффициент компенсации погашаемых в недрах запасов составил по россыпному золоту 0,85. Произошла естественная убыль балансовых запасов на 11 %. Сырьевая база коренного золота практически не изменилась, но, начиная с 1996 года, наметилась отчетливая тенденция снижения балансовых запасов, что связано с увеличением добычи и отсутствием прироста запасов за счет выявления новых месторождений.

С учетом истощенности сырьевой базы россыпного золота и старых рудников основным источником получения золота в новом столетии должны стать рудные месторождения. Их потенциал полностью обеспечивает перспективное развитие отрасли. Расчетные уровни производства золота показывают возможность не только компенсировать снижающуюся добычу из россыпей, но и обеспечить рост добычи золота не менее чем в два раза. При расширении геологоразведочных работ на имеющихся перспективных площадях несомненно будут выявляться новые рудные месторождения. По оценкам экспертов, Россия имеет реальную возможность добывать до 400 т золота в год.

Анализ состояния минерально-сырьевой базы, распределенного и нераспределенного фондов недр, золотодобывающей промышленности со всей очевидностью показывает, что, если в качестве достижимых рубежей производства золота в России рассматривать уровень его добычи в 1991 году, то такая цель отвечает только минимальным вариантам развития и радикально не меняет роль России на мировом минерально-сырьевом рынке.

Обеспеченность добывающей промышленности активными запасами эксплуатируемых месторождений в России составляет 17 лет по коренному золоту и 9 лет по россыпному. При вводе новых мощностей по коренному золоту и увеличении добычи обеспеченность, соответственно, снизится до критического уровня. Сырьевая база россыпей и в ближайшем будущем сохранит тенденцию к сокращению и тем быстрее, чем выше будет добыча. Тем не менее, исходя из прогнозной оценки, имеется возможность компенсировать погашаемые в недрах запасы, сохраняя на определенном стабильном уровне россыпную добычу, при условии усиления геологоразведочных работ. При систематическом проведении поисково-оценочных работ в течение 4 – 5 лет выявляется одно золоторудное месторождение. На его разведку требуется 3 – 4 года и столько же времени – на строительство добывающего предприятия при благоприятных для инвестирования условиях. Таким образом, на выявление и ввод в действие одного объекта необходимо 10 – 13 лет. Из этого следует один из главных выводов: для укрепления сырьевой базы и расширения лицензионного фонда приоритетных объектов необходимо уже сегодня интенсивно проводить систематические прогнозно-металлогенические и поисково-оценочные работы для реализации имеющегося потенциала золотоносности в перспективных регионах.

Необходимо учитывать и еще один, весьма острый вопрос – кадровый потенциал геологоразведчиков в региональных организациях. За прошедшие десять лет научно-практические школы поисковиков и разведчиков месторождений золота серьезно пострадали и постарели. Потребуется время на их восстановление. Тем более важно усиливать систематическое проведение геологоразведочных работ и осуществление их методического обеспечения силами сохранившихся научно-исследовательских подразделений Министерства природных ресурсов России, в первую очередь ЦНИГРИ. Для реализации золотого потенциала РФ особенно важно, чтобы имеющиеся, пусть и небольшие, средства на проведение геологоразведочных работ использовались целенаправленно и концентрированно.

Анализ оцененных по состоянию на 1998 год прогнозных ресурсов золота позволяет рекомендовать следующие приоритетные направления геологоразведочных и научно-исследовательских работ по развитию минерально-сырьевой базы золота:

– оценка геолого-экономических приоритетов перспективности золотоносных районов на основе системного мониторинга и проведение поисков ведущих промышленных типов коренных месторождений в районах с наиболее высоким геолого-экономическим рейтингом и геополитическим значением для России, а также оценка нетрадиционных коренных месторождений, включая районы нового освоения ;

– укрепление сырьевой базы действующих рудных предприятий за счет реализации активных прогнозных ресурсов на основе применения эффективных технологий добычи и переработки руд;

– усиление геологоразведочных работ в районах с активными прогнозными ресурсами россыпного золота, в том числе по реализации потенциала техногенных объектов в старых золотоносных районах, новых перспективных россыпных районов, а также тонкого и мелкого золота в россыпях и корах химического выветривания.

Полагаем, что постановка и решение приоритетных задач должны быть четко разграничены для всех субъектов управления фондом недр: федерального, регионального и местного (предприятия-недропользователи).

Приоритетом федерального уровня должна быть предлицензионная подготовка новых объектов. Она может быть решена путем дополнения геологосъемочных работ масштаба 1:200000 опережающими специализированными прогнозно-минералогеническими и сопровождающими целевыми поисково-оценочными работами, задачу которых следует определить как выявление и оценка объектов в перспективных регионах для их последующего включения в систему лицензирования с целью решения стратегических задач обеспечения национальной безопасности, сырьевой независимости и геополитических интересов России, исходя из темпов производства и потребления золота в развитых странах. Не исключаем, что в случае выявления объектов с благоприятными технико-экономическими показателями освоения их разведку и доведение до готовности к промышленному освоению может взять на себя бюджет с последующим возвратом затрат недропользователем.

Региональный уровень в первую очередь должен ориентироваться на оценку перспективных площадей и объектов для расширения сырьевой базы действующих предприятий, создания задела для них, выявления рентабельных мелких месторождений, расширения россыпной сырьевой базы в целях решения социально-экономических проблем регионов. Обе задачи (федеральная и региональная) могут выполняться за счет соответствующих частей бюджета на воспроизводство минерально-сырьевой базы в рамках единой целевой программы.

Местный уровень (горнодобывающего предприятия) ограничивается локальной задачей укрепления сырьевой базы предприятия как за счет флангов и глубоких горизонтов эксплуатируемого месторождения, так и за счет прилегающих перспективных площадей. Эти работы должны выполняться на средства недропользователей.

|

назад

назад