Алексей Дремов, Игорь Желнов

Отдел конъюнктуры рынка РАО "Норильский никель"

В июне журнал Metal Bulletin впервые в своей практике опубликовал рейтинг 30 крупнейших компаний цветной металлургии ("The Metal Bulletin 30"). Впервые бок о бок в подобном списке оказались производители алюминия, меди и других цветных металлов, что породило ряд сюрпризов. Один из них – третье место РАО "Норильский никель" (табл. 1). В июне журнал Metal Bulletin впервые в своей практике опубликовал рейтинг 30 крупнейших компаний цветной металлургии ("The Metal Bulletin 30"). Впервые бок о бок в подобном списке оказались производители алюминия, меди и других цветных металлов, что породило ряд сюрпризов. Один из них – третье место РАО "Норильский никель" (табл. 1).

Несмотря на то, что в различных публикуемых рейтингах одни и те же компании занимают разное положение, среди производителей базовых, драгоценных, легких и редких металлов в принципе можно выделить группу компаний-лидеров. В задачу Metal Bulletin как раз и входило наглядное выражение их сравнительной величины.

Новый рейтинг позволяет получить картину отрасли, где производители ранжированы по объемам производства металлов до их продажи или обработки. Металлы, взятые за основу при составлении таблицы, считаются наиболее значимыми по объемам производства или стоимости. Это – медь, алюминий, никель, цинк, свинец, олово, золото, серебро, платина, палладий, родий, магний, кремний, титан, кобальт, феррохром, ферросилиций, ферромарганец и силикомарганец.

Для сравнения производителей разных металлов их ранжирование основано на расчете "грубой" стоимости продукции каждой компании, базирующейся на среднегодовых ценах. Поэтому положение в рейтинге не зависит от фактических объемов продаж и специфики тех рынков, на которых действуют компании.

Важной отличительной чертой рейтинга является особое внимание к компаниям, имеющим плавильные и рафинировочные мощности. Хотя ведущая роль компаний, добывающих сырье и производящих концентраты, не оспаривается, составители списка стремились отразить статус производителей в момент выхода их продукции за отраслевые пределы. Такой подход позволяет также исключить дублирование в расчетах стоимости продукции на этапах добычи и рафинирования.

Производство золота оценивается по-другому, так как крупнейшие золотодобывающие компании в Южной Африке, Северной Америке и Австралии не производят металл в чистой, конечной форме и указывают в отчетах лишь количество добытого золота, которое затем превращается в слитки на предприятиях других компаний. Поэтому в тридцатке Metal Bulletin учитываются сведения о добыче золота, как дающие наилучшее представление о структуре отрасли.

Все простые способы сравнения компаний-производителей имеют свои недостатки. К примеру, при сопоставлении их стоимости на фондовом рынке невозможно учитывать государственные компании в Чили или Китае. Другой показатель – годовой оборот – также неэффективен, поскольку часть компаний производит не только металлы. Любые попытки "разложить" оборот наталкиваются на различия в финансовой отчетности компаний в зависимости от страны их регистрации.

Большинство методов оценочного анализа основаны на финансовых показателях, чтобы инвесторы могли сравнить компанию с ее конкурентами. Однако эти методы, скорее, показывают, насколько эффективно управляются компании, и не всегда отражают их положение в отрасли, которое может оставаться значимым даже в условиях убыточности. Рейтинг Metal Bulletin не учитывает ни рентабельность компании, ни сравнительные издержки производства соответствующих металлов, так как преследует иную цель. Пренебрегая эффектами от хеджирования и продаж ранее созданных запасов, финансовыми затратами и другими переменными факторами, рейтинг дает представление о сравнительной величине компаний в цветной металлургии мира в зависимости от их производственных показателей.

Во главе списка находится старейшая горная компания, подвергавшаяся модернизации и реформированию, но все еще, по сути, представляющая собой "зонт" для ряда гигантских дочерних компаний. Anglo American, имеющая южноафриканские корни и сейчас базирующаяся в Лондоне, уже давно рассматривается как потенциально самая крупная горно-металлургическая компания в мире. Anglo уникальна тем, что в действительности даже не входит в список десяти крупнейших производителей базовых металлов, несмотря на героические усилия ее бывшей аффилированной компании Minorco, располагавшей активами по базовым металлам. Мощь Anglo American, как и следовало ожидать, заключена в драгоценных металлах. Ее дочерняя компания AngloGold, где самой Anglo принадлежит большинство акций, является самым крупным производителем золота в мире, и ее отрыв от других производителей весьма существенен. Несмотря на сложности рынка золота в последние годы, AngloGold по-прежнему имеет большой вес. Даже если рассматривать эту компанию саму по себе, она почти набирает "очки" для вхождения в первую десятку списка Metal Bulletin.

Еще одно подразделение Anglo – Amplats, производитель платины и палладия, – также вносит значительный вклад в общую копилку, заставляя поверить в старую мудрость, гласящую, что главное – не количество, а качество, в данном случае – стоимость.

В целом финансовый вес Anglo складывается из семи металлов и четырех ферросплавов, включенных в расчеты при составлении данного рейтинга. Ни одна другая компания по разнообразию продукции не может сравниться с Anglo.

Вторым номером в списке значится Alcoa (США) – крупнейшая в мире по производству алюминия и единственная компания из первой пятерки, привязанная к рынку одного металла. Во многих отношениях Alcoa – классическая современная металлургическая компания с хорошим финансовым рейтингом, респектабельным менеджментом и ярко выраженным аппетитом к поглощениям. С учетом тех из них, которые она уже обеспечила с начала нынешнего года (в особенности поглощения Reynolds, которое еще более увеличит компании производство алюминия), Alcoa имеет все шансы на то, чтобы возглавить список по итогам 2000 года.

Занимающий третье место "полиметаллический монстр" (так он назван в журнале) "Норильский никель" во многих отношениях – противоположность американской Alcoa. Несмотря на перемены в стране, данные о продукции "Норильского никеля" до сих пор остаются государственным секретом. Ситуация осложняется тем, что из-за политических и административных проблем экспорт некоторых видов продукции (металлов платиновой группы) сократился. Тем не менее сообществу аналитиков, кажется, удалось составить довольно точное представление, что и в каких количествах производит крупнейшая в России горно-металлургическая компания. Как и в случае с Anglo, значимость "Норильского никеля" складывается из производства нескольких металлов. Важнейшую роль играет при этом никель, однако платина, палладий, медь, родий и кобальт также вносят ощутимый вклад.

Верхняя тройка компаний из списка несколько отличается от тех, которые традиционно рассматриваются как крупнейшие компании в секторе цветной металлургии. Если, к примеру, ведущее положение Anglo мало кого удивит, то дела других крупных горных компаний выглядят не так блестяще. У Rio Tinto, скажем, ситуация вполне надежная. Эта англо-австралийская группа занимает пятую строчку в рейтинге, хотя стоимость ее продукции составляет менее двух третей от того, что производит Anglo, которая всегда считалась ее ближайшим соперником. Однако у другой крупной горной компании, австралийской BHP, ситуация иная – она едва попала в рейтинг, оказавшись на 27-м месте.

Основная причина разрыва между тем положением, которое отдельные крупные горные компании занимают в списке Metal Bulletin, и тем, которое они привыкли занимать в других рейтингах, состоит в различии критериев оценки. В данном случае учитывается производство рафинированного металла, а не концентратов. Rio Tinto и BHP, так же как и Anglo, Billiton и Glencore, большую долю своих доходов черпают именно из своих горнодобывающих подразделений, в том числе производящих железную руду, уголь и медь. Закрытие медеплавильных мощностей BHP в Аризоне означает, что производство рафинированного металла этой компанией сократится еще больше.

Канадская Noranda и английский Billiton занимают шестое и восьмое места соответственно. Обе компании ощутимую долю доходов получают от операций с никелем и алюминием, при этом Noranda зависима также от меди, а Billiton значительный прирост дохода обеспечивает за счет обладания большинством акций в компании Smancor, крупнейшего в мире производителя ферросплавов.

Промежуточное положение – 7-е место – между этими компаниями занимает швейцарская Glencore International, объем производства которой, оцениваемый в 2 млрд. долл., свидетельствует о том, что компания успешно совершила переход из категории трейдеров в производители. Подобно Anglo, Glencore имеет крупные пакеты акций в целом ряде публично котируемых компаний. Но, в отличие от Anglo, Glencore последовательно придерживается стратегии, суть которой – в том, чтобы объем пакетов в контролируемых компаниях не превышал 50 %. Glencore является также одной из двух компаний списка (вторая – Pasminco), сильно зависящих от производства цинка; при этом алюминий и ферросплавы также играют большую роль. Всего Glencore контролирует семь компаний.

Ведущий производитель меди значится в списке на девятой строке. Это – чилийская государственная компания Codelco, возглавляющая в рейтинге группу компаний, чьи доходы от производства меди позволяют им войти в "клуб 2 млрд. долл."

Совершенно очевидно, что разные металлы сыграли разную роль в формировании списка 30 компаний. Наибольший вклад меди – в трех случаях в первой десятке и в девяти случаях из тридцати. Алюминий также вывел три компании в первую десятку и шесть компаний – в число ведущих тридцати.

Золото и никель оказали влияние на формирование списка, возможно, в меньшей степени, чем ожидалось.

Роль золота проявилась в двух аспектах. Во-первых, оно позволило набрать дополнительные "очки" компаниям, которые являются также крупными производителями базовых металлов. К ним относятся Rio Tinto, Freeport McMoran, Phelps Dodge и BHP. Во-вторых, есть еще и список крупных производителей золота. Помимо Anglo, плотной группой в него вошли Newmont, Placer Dome, Gold Fields и Barrick.

Производители никеля, такие как "Норильский никель", Noranda (через Falconbridge), Inco и Outokumpu, получили значительное преимущество благодаря высоким ценам на металл во втором полугодии 1999 года. Никель выбрался из спада гораздо быстрее некоторых других металлов и способствовал значительному росту стоимостных объемов продукции этих компаний. Metal Bulletin публикует сравнительное положение производителей цветных металлов без учета такой составляющей в их продукции, как золото и металлы платиновой группы (табл. 2).

Меняющееся соотношение цен на разные металлы – один из основных факторов, из-за которого рейтинги одних компаний будут расти, а других – падать. В нынешнем году, например, алюминий дорожает. Платина, палладий и родий также сильно росли в цене, и рейтинги компаний, которые производят много платиноидов (Anglo, "Норильский никель", Inco и Noranda), значительно возрастут в следующем году.

В то же время Alcoa после приобретения находящейся на 15-м месте Reynolds стала основным претендентом на победу по итогам 2000 года. Швейцарская Glencore выиграет от поглощения Century Aluminum и от результатов первого полного года владения алюминиевыми заводами Columbia Falls. Канадская Alcan может поднять свой рейтинг за счет планируемого ею увеличения действующего производства и запуска ранее остановленных мощностей.

Производители меди также продолжают консолидацию в рамках ранее объявленных слияний. Phelps Dodge и Grupo Mexico (последняя даже не вошла в рейтинг 1999 г.) включили в свои отчеты часть продукции, произведенной поглощенными ими в конце года компаниями. Когда в их отчеты попадет полное годовое производство (соответственно Cyprus Amax и Asarco), эти компании могут заметно подняться по ступеням рейтинга. Инвестиции Alba и Dubal в алюминий и Norddeutsche Affinerie в медь также могут позволить им в будущем году войти в лидирующую тридцатку. Производители меди также продолжают консолидацию в рамках ранее объявленных слияний. Phelps Dodge и Grupo Mexico (последняя даже не вошла в рейтинг 1999 г.) включили в свои отчеты часть продукции, произведенной поглощенными ими в конце года компаниями. Когда в их отчеты попадет полное годовое производство (соответственно Cyprus Amax и Asarco), эти компании могут заметно подняться по ступеням рейтинга. Инвестиции Alba и Dubal в алюминий и Norddeutsche Affinerie в медь также могут позволить им в будущем году войти в лидирующую тридцатку.

Перспективы других участников списка Metal Bulletin не столь радужны. Потеря места в рейтинге неизбежна для китайских производителей цветных металлов из-за продолжающегося раздела собственности. Хотя в Китае есть крупные медные, алюминиевые и цинковые заводы, ни один из них в одиночку не может претендовать на вхождение в "тридцатку". Тем не менее в целом влияние Китая на цветную металлургию продолжает возрастать.

В нынешнем году Trans-World Group потеряла значительную часть прав собственности. Группа окончательно утратила свое положение в алюминиевой отрасли России, которое обеспечило ей 11-е место в рейтинге 1999 года. Новый холдинг "Русский Алюминий" может занять место TWG, если сохранит свою целостность.

Еще одна компания – Elkem – может в будущем году выпасть из списка Metal Bulletin в связи с продажей в середине 1999 года мощностей по производству марганца. Их новый владелец, французская Eramet, может наряду с Grupo Mexico и другими подняться вверх.

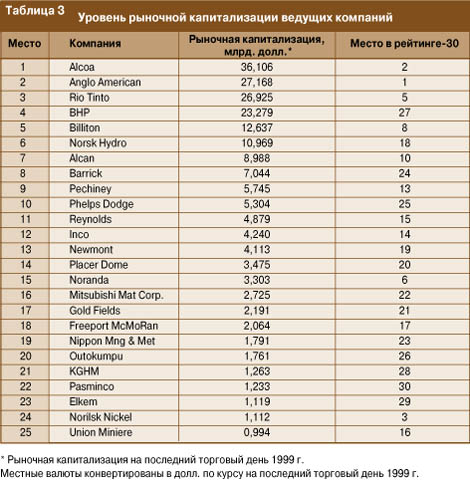

В заключение журнал Metal Bulletin приводит любопытный список ведущих компаний цветной металлургии, ранжированных в зависимости от их рыночной капитализации в 1999 году (табл. 3). Рыночная капитализация здесь определяется как "общая стоимость выпущенного акционерного капитала компании, определяемая текущей ценой ее акций на фондовой бирже".

|

назад

назад