Николай Паничев

Президент ОАО "Компания "Росстанкоинструмент"

Говоря о проблемах станкоинструментальной промышленности, нельзя забывать, что речь идет об одной из важнейших фондообразующих отраслей. Формируя парк технологического оборудования, составляющий главную долю активной части основных производственных фондов в машиностроении и металлообработке, станкоинструментальная промышленность определяет уровень производительных сил общества, является одной из главных составляющих научно-технического прогресса, влияет на уровень материальных и трудовых затрат в экономике страны. Все индустриальные страны мира одним из государственных приоритетов считают развитие собственного станкостроения. Говоря о проблемах станкоинструментальной промышленности, нельзя забывать, что речь идет об одной из важнейших фондообразующих отраслей. Формируя парк технологического оборудования, составляющий главную долю активной части основных производственных фондов в машиностроении и металлообработке, станкоинструментальная промышленность определяет уровень производительных сил общества, является одной из главных составляющих научно-технического прогресса, влияет на уровень материальных и трудовых затрат в экономике страны. Все индустриальные страны мира одним из государственных приоритетов считают развитие собственного станкостроения.

Основными производителями технологического оборудования и инструмента в России сегодня являются 286 специализированных организаций станкоинструментальной промышленности, включая 8 отраслевых научно-исследовательских институтов, которые независимо от их профиля и географического положения в основном объединены в ОАО "Компания "Росстанкоинструмент". Кроме того, производство станкоинструментальной продукции сохраняется в отдельных организациях оборонного комплекса, автомобильной и других отраслей промышленности. Основными производителями технологического оборудования и инструмента в России сегодня являются 286 специализированных организаций станкоинструментальной промышленности, включая 8 отраслевых научно-исследовательских институтов, которые независимо от их профиля и географического положения в основном объединены в ОАО "Компания "Росстанкоинструмент". Кроме того, производство станкоинструментальной продукции сохраняется в отдельных организациях оборонного комплекса, автомобильной и других отраслей промышленности.

Последние годы предприятия станкоинструментальной промышленности работают в условиях устойчивого снижения платежеспособного спроса. Производство всех видов оборудования и инструмента продолжает катастрофически падать и достигло критической точки. Продажа станкоинструментальной продукции составила в 1998 году менее 15 % к уровню 1991 года. В 1998 году произведено: металлорежущих станков – 6975, кузнечно-прессовых машин – 1215, деревообрабатывающих станков – 5234, инструмента различного технологического назначения – ориентировочно на сумму 810 млн.руб., что составляет соответственно 10, 5, 21 и 27 % к уровню 1991 года. Доля кузнечно-прессовых машин, определяющих качество заготовок под последующую обработку, а в ряде случаев позволяющих получить готовые детали сложной конфигурации, в общем выпуске металлообрабатывающего оборудования снизилась за этот же период с 26,2 до 14,8 % (в развитых странах Запада она составляет 25 – 30 %). Снижение выпуска продукции продолжалось и в 1999 году. Так, за 9 месяцев производство металлорежущих станков составило 97 %, а кузнечно-прессовых машин – 71 % по сравнению с соответствующим периодом 1998 года. Большую тревогу вызывает резкое ухудшение структуры выпускаемого оборудования. Полностью прекращен выпуск комплектных гибких производственных систем, модулей, роботизированных комплексов, являющихся основой технического переоснащения производства.

Резко сократились заказы на высокопроизводительное, наукоемкое, точное, автоматизированное оборудование и прогрессивные виды инструмента. Так, металлорежущих станков с ЧПУ в 1998 году выпущено лишь 91 (против 12570 в 1991 году); станков типа "обрабатывающий центр" соответственно – 59 (1672), машин кузнечно-прессовых с ЧПУ – 3 (315), инструмента алмазного – 9,7 (45,5) млн. карат. Практически прекращен выпуск прогрессивного режущего инструмента из керамики, поликристаллических синтетических алмазов и сверхтвердых материалов, абразивных микропорошков. В общем объеме производства увеличивается доля простейших видов с ручным управлением, что свидетельствует о регрессивных структурных изменениях.

В результате, по данным мировой статистики, Россия, занимавшая одну из ведущих позиций в производстве металлообрабатывающего оборудования, переместилась на 20-е место среди 34 стран, выпускающих такую продукцию, а по потреблению на душу населения – на 32-е место, с абсолютным значением этого показателя в 20 – 25 раз ниже развитых стран.

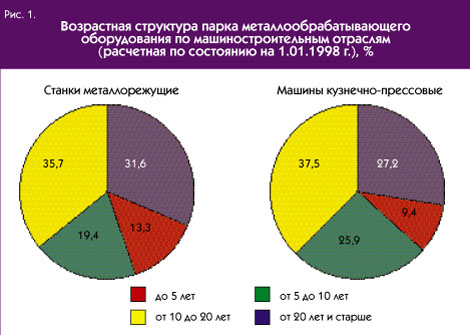

Основными причинами резкого падения подотрасли являются сокращение объемов инвестиций, в том числе в машиностроении, отсутствие у организаций возможности и стимулов вкладывать средства в поддержание и развитие производства. Снижение спроса на металлообрабатывающее оборудование порождено избыточностью этого парка в отраслях машиностроения в сравнении с объемами производства. По данным Госкомстата РФ, станочный парк насчитывает 2,6 млн. единиц – при снижении объемов производства на 64 %. При этом в машиностроении в действующем парке более 70 % оборудования эксплуатируется свыше 10 лет, и в последние годы оно практически не обновлялось. Продать и списать лишние станки очень сложно, поскольку в результате проведенных переоценок основных фондов цена старого оборудования не только сравнима, но порой и превышает стоимость нового. Списание же за счет прибыли отрицательно влияет на финансовое состояние организаций, и без того тяжелое.

Чтобы сохранить уникальные производственные мощности и высококвалифицированные кадры, на предприятиях выпускают непрофильную продукцию – угольные комбайны, гидравлические крепи, скважинное оборудование для нефтяной и газовой промышленности, насосные станции, электростанции нетрадиционных источников энергии – ветра и солнца, универсальные машины для круглогодичной уборки территорий, установки для приготовления асфальтных и бетонных смесей, асфальтоукладчики, вибрационно-дорожные катки, прессы для формования кирпича и кафельной плитки, строительную оснастку, установки для производства хлеба, масляных красок, суперудобрений и многое другое. Уровень технологии изготовления этой продукции, как правило, много ниже основной, что не способствует поддержанию должной квалификации специалистов.

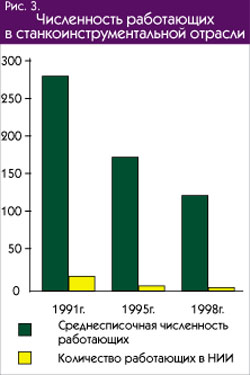

Сокращение производства и рост его издержек ведут к постоянному снижению уровня рентабельности, который в 1992 году составлял 43,2 %, а в 1998 году – 1 % (!). Большинство предприятий станкоинструментальной промышленности имеют значительную задолженность бюджетам всех уровней и внебюджетным фондам. Здесь – один из самых низких показателей по заработной плате, которая достигает лишь 70 – 80 % среднего уровня в машиностроении. За последние пять лет численность работников в станкоинструментальной промышленности сократилась в 2 раза, а в научных и конструкторских организациях отрасли – в 3,7 раза. Ухудшился их возрастной и квалификационный состав. Сокращение производства и рост его издержек ведут к постоянному снижению уровня рентабельности, который в 1992 году составлял 43,2 %, а в 1998 году – 1 % (!). Большинство предприятий станкоинструментальной промышленности имеют значительную задолженность бюджетам всех уровней и внебюджетным фондам. Здесь – один из самых низких показателей по заработной плате, которая достигает лишь 70 – 80 % среднего уровня в машиностроении. За последние пять лет численность работников в станкоинструментальной промышленности сократилась в 2 раза, а в научных и конструкторских организациях отрасли – в 3,7 раза. Ухудшился их возрастной и квалификационный состав.

Одновременно со снижением объемов продаж станкоинструментальной продукции на внутреннем рынке сокращается и экспорт: в страны СНГ – в связи с нарастанием кризисной ситуации в их экономике, а в дальнее зарубежье – в основном из-за утраты рынков Восточной Европы. Нельзя не учитывать и тот факт, что конкурентоспособность отечественных станков и инструментов заметно снизилась как по техническому уровню, так и по ценам. Основные причины известны: недостаток средств для проведения НИОКР, старение основных фондов, отток квалифицированных кадров, отсутствие государственной поддержки предприятий-экспортеров, хотя расходы на эти цели предусмотрены в бюджете развития.

Высокий уровень внутренних цен на металлообрабатывающее оборудование и инструмент обусловлен, в частности, ростом затрат на содержание избыточных мощностей в условиях спада производства, пяти-восьмикратным увеличением цен на материалы и комплектующие изделия в сравнении с ростом цен на продукцию отрасли, а также высокими тарифами на услуги естественных монополий. Достаточно большим по сравнению с внутренним производством остается объем импорта металлообрабатывающего оборудования. Это – результат непоследовательности государственной власти в проведении протекционистской политики, в защите российских производителей.

Следует напомнить, что в нашей стране парк технологического оборудования на 90 % имеет отечественное происхождение. Ожидаемый подъем реального сектора экономики безусловно потребует модернизации, которую неизбежно придется проводить на базе российского станкостроения. Тут импортом не обойтись – очень дорого: расчеты показывают, что замена оборудования с возрастом 20 и более лет только в основном производстве потребует более 9 млрд. долл.

Необходимость сохранения и развития российской конкурентоспособной станкоинструментальной промышленности диктуется не только экономическими, но и политическими соображениями. С утратой отечественного станкостроения страна попадет в технологическую зависимость от зарубежья и в производстве товаров массового спроса, и в развитии продукции машиностроения, и, что особенно опасно, в производстве военной техники, следовательно, в обеспечении обороноспособности страны.

Акционерное общество "Компания "Росстанкоинструмент" доводило до сведения руководства страны информацию о критическом положении дел в станкостроении. Вопросы деятельности отрасли в последние годы неоднократно рассматривались Президентом РФ, органами федеральной исполнительной власти. Озабоченность состоянием дел в российской станкоинструментальной промышленности высказал Совет безопасности России. Поддержку в решении текущих и перспективных вопросов деятельности отрасли оказывает руководство Минэкономики РФ. Акционерное общество "Компания "Росстанкоинструмент" доводило до сведения руководства страны информацию о критическом положении дел в станкостроении. Вопросы деятельности отрасли в последние годы неоднократно рассматривались Президентом РФ, органами федеральной исполнительной власти. Озабоченность состоянием дел в российской станкоинструментальной промышленности высказал Совет безопасности России. Поддержку в решении текущих и перспективных вопросов деятельности отрасли оказывает руководство Минэкономики РФ.

В 1993 году была разработана Федеральная программа "Государственная защита станкостроения" (1993 – 1998 гг.), одобренная Правительством России. Предусматривалось направить научно-технический потенциал отрасли на создание нового высокоэффективного оборудования и инструмента, которые будут играть определяющую роль в период стабилизации и подъема машиностроения и одновременно решат задачу импортозамещения. И хотя в связи с крупными финансовыми трудностями на реализацию этой программы из федерального бюджета было выделено лишь 12,3 % запланированных средств, удалось привлечь ресурсы из других источников. За счет этого восстановлена система отраслевой стандартизации. Создано около 150 новых моделей оборудования и инструмента, в том числе обрабатывающий суперцентр ИС-630, прототип техники ХХI века – на Ивановском заводе тяжелых станков, зубодолбежный полуавтомат, гидравлический пресс усилием 10 МН с системой ЧПУ и диагностикой, зуборезные головки для непрерывного нарезания конических колес и др. Созданы производственные мощности по выпуску деталей из синтеграна, современных линейных направляющих качения, дополнительные мощности по изготовлению высокоточных станков, а также по производству синтетических алмазов, что позволило полностью отказаться от их импорта при изготовлении алмазного инструмента.

В связи с окончанием срока действия указанной программы и сохранением кризисных явлений в отрасли "Росстанкоинструментом" и Департаментом экономики машиностроения Минэкономики РФ была разработана "Государственная стратегия развития станкостроительной и инструментальной промышленности России на период до 2005 года". На основе этих концептуальных положений по поручению Правительства разработана Федеральная целевая программа (ФЦП) реформирования и развития станкоинструментальной промышленности на этот же период. Предусматривается два этапа развития.

Первый этап (2000 – 2002 гг.) – сохранение технологического ядра отрасли, оптимизация его мощностей, уточнение специализации на основе анализа развития рынка, расширение комплектных поставок, экспортная ориентация и частичная диверсификация производства в условиях пониженного спроса на внутреннем рынке.

Второй этап (2002 – 2005 гг.) – модернизация собственной производственной базы и развитие выпуска отраслевой продукции адекватно изменению ситуации на внутреннем рынке, а также развитие экспорта на основе продолжения работ, начатых на первом этапе по повышению конкурентоспособности.

Для решения задач, вытекающих из содержания каждого этапа, в программе сформирована система мероприятий, которую можно разбить на 2 группы:

– повышение конкурентоспособности выпускаемой продукции, освоение новых высокоэффективных ее видов, обеспечение максимального импортозамещения, проведение сертификации продукции и производств;

– мероприятия по реформированию, реструктуризации и структурной перестройке предприятий и организаций, кадровое обеспечение.

Основная цель мероприятий второй группы – создание эффективно работающих предприятий и их объединений для комплектной поставки всех видов станкоинструментальной продукции.

В настоящее время предприятия отрасли обременены долгами, занимают большие территории, имеют излишние производственные фонды и многочисленные объекты социальной сферы. Все это усложняет их финансовое положение. Если учесть тарифы на энергоносители, воду и транспорт, то любое производство оказывается убыточным. Решить эту проблему процедурой банкротства нельзя. Горький опыт свидетельствует, что подобные действия ведут не к оздоровлению предприятий, а, скорее, к их ликвидации. Таким путем можно уничтожить все станкостроение. Поэтому основу финансового оздоровления предприятий станкоинструментальной промышленности (да и всего машиностроения), по нашему мнению, составляет их реформирование, включая реструктуризацию.

Вероятно, сохранить специализацию всех станкоинструментальных предприятий России, а их, напомню, 286, не удастся. Мы считаем необходимым сохранить ядро станкостроения. ФЦП предусмотрен состав ядра, который включает в первую очередь эффективно действующие предприятия и организации, обеспечивающие ограниченные потребности текущего периода на внутреннем рынке. Эти же предприятия явятся основой реформирования и создания модернизированного производственного потенциала отрасли, а также базой для импортозамещения по основным видам металлообрабатывающего оборудования для технического перевооружения машиностроения.

Наряду с указанными основными исполнителями в реализации мероприятий программы предусматривается участие на общей конкурсной основе и других разработчиков и изготовителей отраслевой продукции, включая заводы и институты оборонных отраслей. Добавлю, что реформирование носит индивидуальный характер для каждого предприятия. Предусматривается разработка каждым участником собственных мероприятий с последующим объединением их в сводном бизнес-плане финансового оздоровления.

При реформировании выбираются различные организационно-управленческие формы.

1. Из состава предприятия в самостоятельное юридическое лицо выделяется оптимизированное по производственным мощностям механосборочное производство с обеспечением выпуска конечной продукции без включения в производственный комплекс заготовительных переделов. В этом направлении работают ЗАО "ЛСПО-Свердлов" (Санкт-Петербург), ОАО "Красный пролетарий" (Москва.)

2. Разукрупнение предприятий, выделение отдельных производств (механосборочное, литейно-заготовительное, модельное и т.п.) в самостоятельные дочерние фирмы с предоставлением прав юридического лица при сохранении общего финансового управления за дирекцией предприятия. Таким образом действуют ОАО "Ивановский станкостроительный завод", ОАО "Тяжмехпресс" (Воронеж).

3. Сохранение предприятия с диверсификацией продукции и услуг – ОАО "Станкоагрегат".

4. Интегрирование объектов промышленности, науки и банковского капитала. Так создано объединение "Мосстанок", включающее станкоинструментальные предприятия и научные учреждения Москвы. Акционерным обществом "Рязанский станкостроительный завод" и рязанским коммерческим банком "Приовнешторгбанк" создано объединение на принципах совладения предприятием.

Сейчас еще рано подводить итоги, говорить о достоинствах и недостатках каждой из указанных форм. Однако, безусловно, просматриваются преимущества промышленной интеграции, включающей формирование рациональной кооперации объединившихся предприятий, интегрированных специализированных производств, в том числе заготовительных, инструментальных, ремонтных и обслуживающих.

Создание интегрированных производственных объединений особенно эффективно в регионах. Не случайно первое в станкостроении объединение – "Мосстанок" – создано при активном участии правительства Москвы. В городе принята в рамках общей программы промышленного развития подпрограмма "Московское станкостроение". На региональном уровне можно эффективно решать не только задачи развития станкоинструментальной промышленности, но и создавать на базе наших предприятий территориальные центры по выпуску иной продукции, обеспечению услугами других предприятий, в том числе малого бизнеса.

Предприятия отрасли при активном участии "Росстанкоинструмента" заключили 18 соглашений с администрациями регионов о сотрудничестве, создании организационных, экономических, финансовых и технических условий стабилизации и структурной перестройки. Это обеспечивает станкостроительным предприятиям дополнительную поддержку в реструктуризации задолженностей, урегулировании отношений с кредиторами, предоставлении ссуд и т.п.

Конечно, эффективность реализации ФЦП всецело зависит от процесса восстановления и развития всего реального сектора экономики, уровня задолженности и налоговой нагрузки, степени поддержки российских производителей на внутреннем рынке и содействия развитию экспорта их продукции. Конечно, эффективность реализации ФЦП всецело зависит от процесса восстановления и развития всего реального сектора экономики, уровня задолженности и налоговой нагрузки, степени поддержки российских производителей на внутреннем рынке и содействия развитию экспорта их продукции.

Исходя из опыта реформирования предприятий, в ФЦП обозначены проблемы, требующие законодательного и организационного решения на государственном уровне. Представляются необходимыми меры поддержки по четырем направлениям.

1. Финансовое оздоровление:

– ускорить решение проблемы реструктуризации задолженности перед бюджетом всех уровней без создания условий возможной утраты акционированными предприятиями своей самостоятельности (предусмотреть списание и зачет задолженностей);

– способствовать реорганизации предприятий как альтернативе применения к ним процедур банкротства (в законодательном порядке целесообразно ввести систему моратория на процедуры банкротства, касающиеся предприятий, определяющих экономическое положение отраслей, в том числе станкоинструментальной);

– участвовать на долевых началах в финансировании за счет бюджетных средств фундаментальных и поисковых исследований, разработке новых образцов продукции в соответствии с принятыми государственными приоритетами, а также в поддержке на конкурсной основе высокоэффективных проектов и программ;

– ускорить передачу муниципальным органам объектов социальной сферы или рекомендовать разработать механизм зачетов по платежам в региональные бюджеты в размере суммы затрат предприятий по содержанию объектов, подлежащих передаче.

2. Активизация инвестиций: 2. Активизация инвестиций:

– разработать комплекс организационных, правовых, налоговых и иных мер по государственному регулированию вовлечения в хозяйственную деятельность излишних и длительно невостребованных основных фондов (принять в кратчайшие сроки решение на государственном уровне о формировании системы использования высвобождаемых основных фондов, создании условий для исключения их с балансов реформируемых предприятий, передаче высвобождаемых земельных участков, на которых находятся предприятия, консервации временно неиспользуемых основных фондов как мобилизационных мощностей с освобождением от уплаты всех видов налогов за эти фонды);

– содействовать повышению заинтересованности поставщиков и потребителей в развитии производства и внедрении прогрессивной наукоемкой машинно-технической продукции через систему налоговых льгот;

– установить минимальные квоты на поставку российского конкурентоспособного оборудования по инвестиционным проектам, реализуемым в стране с привлечением иностранных инвестиций.

3. Развитие внешнеэкономических связей:

– осуществить защиту внутреннего рынка от необоснованного импорта, придать профильным ассоциациям – станкостроению, автомобильной промышленности, электротехнике и др. – статус головных организаций по выдаче заключений о целесообразности импорта и ответственности за производство аналогичной продукции на российских заводах;

– законодательно определить меры развития экспорта сложных наукоемких видов продукции (в том числе предоставление бюджетных ссуд по продукции с длительным – более 1 года – циклом производства, упрощение процедур получения государственных гарантий за счет средств бюджета развития);

– заключить межправительственные соглашения между Россией и зарубежными государствами о взаимном признании национальных документов по сертификации безопасности применения машиностроительной продукции и сертификации качества;

– при подготовке межправительственных соглашений в рамках СНГ предусматривать создание экономических условий для осуществления взаимных контрактных поставок и поддержки конкурентоспособности станкоинструментальной продукции на рынках СНГ.

4. Кадровое обеспечение: 4. Кадровое обеспечение:

– закрепление кадров всех уровней – рабочих, менеджеров, инженеров, научных работников (необходим комплекс государственных мер, в частности, по вопросам, связанным с компенсацией затрат предприятий на решение кадровых проблем и соответствия уровня заработной платы в машиностроении сырьевым и обслуживающим отраслям).

Безусловно, в статье затронуты не все вопросы, требующие регулирования на государственном уровне для создания благоприятных условий реформирования и реструктуризации предприятий станкостроительной и инструментальной промышленности. Но несомненно, что совместная, слаженная работа позволит сохранить и развить важнейшую структурообразующую отрасль отечественного машиностроения.

|

назад

назад