Борис Руда, Дмитрий Скучалин, Денис Макеев

ЗАО "Маркетинг-Союз"

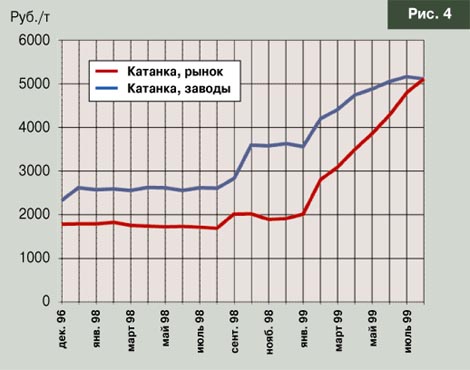

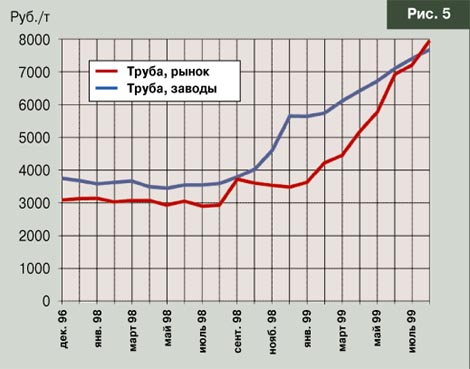

Российская экономика находилась последние годы в состоянии неустойчивого равновесия, из которого немудрено сорваться в кризис. Что и произошло в августе прошлого года. Попытаемся проследить, как кризис повлиял на базовые ценовые показатели и, соответственно, на рыночные цены. На рисунках представлена динамика цен на основные виды черного металлопроката и трубы с января 1998 года по август 1999 года, т.е. за период, включающий в себя до- и послекризисные показатели. Российская экономика находилась последние годы в состоянии неустойчивого равновесия, из которого немудрено сорваться в кризис. Что и произошло в августе прошлого года. Попытаемся проследить, как кризис повлиял на базовые ценовые показатели и, соответственно, на рыночные цены. На рисунках представлена динамика цен на основные виды черного металлопроката и трубы с января 1998 года по август 1999 года, т.е. за период, включающий в себя до- и послекризисные показатели.

Во-первых, значительный разброс краевых значений цен (он составлял в докризисный период в среднем для предприятий величину порядка 2, а для торгующих организаций – около 1,5) лишь увеличился, возвратив нас к раннему периоду становления российского рынка. Сейчас ситуация практически вернулась к докризисной , но абсолютные значения цен уже далеки от прежних.

Во-вторых, резко изменился ценовой рейтинг России и стран ближнего зарубежья. Если в докризисный период Россия была бессменным ценовым лидером, то уже в сентябре это далеко не лестное лидерство она утратила. Тем не менее украинский, молдавский, белорусский и казахстанский металлопрокат на внутрироссийском рынке присутствует и сегодня.

В-третьих, в текущем году нарушена ставшая уже привычной отечественная специфика, когда цены непосредственных производителей оказывались выше цен реализации. Последнее хорошо видно, в частности, из рис. 1. Если рост цен производителей в послекризисный период протекал более или менее плавно, то текущий год, особенно последние летние месяцы, характеризуется резким ростом рыночных цен.

Подобная ценовая динамика характерна отнюдь не для всех отраслей экономики, действующих в послекризисных условиях. Так, усредненные показатели ценовых индексов электротехнической промышленности, в частности, кабельной продукции, показывают иную тенденцию: достаточно резкий всплеск цен произошел в первый послекризисный месяц, но за последние месяцы наблюдается колебательный характер соответствующих ценовых индексов. Ход зависимостей в этой отрасли хорошо согласуется с курсом рубля по отношению к доллару, поэтому хоть как-то поддается прогнозированию.

От ценовых прогнозов на продукцию черной металлургии приходится воздержаться, хотя они (прогнозы) очевидны из характера представленных выше динамических зависимостей: рост цен на металлопрокат и трубы – практически до мирового уровня и вполне вероятно, что, как это случалось и ранее, может его превзойти. Прогнозируема (для сравнения) иная ориентация цен на кабельную продукцию, которая по структуре себестоимости примерно на 70 % увязана с курсом рубля. Отечественная промышленность находится, как и до кризиса, в стадии неустойчивого равновесия. Не внушает доверия нынешняя искусственно поддерживаемая относительная стабильность курса рубля по отношению к доллару при постоянном росте цен, что до боли напоминает нам прошлогоднюю предкризисную ситуацию. От ценовых прогнозов на продукцию черной металлургии приходится воздержаться, хотя они (прогнозы) очевидны из характера представленных выше динамических зависимостей: рост цен на металлопрокат и трубы – практически до мирового уровня и вполне вероятно, что, как это случалось и ранее, может его превзойти. Прогнозируема (для сравнения) иная ориентация цен на кабельную продукцию, которая по структуре себестоимости примерно на 70 % увязана с курсом рубля. Отечественная промышленность находится, как и до кризиса, в стадии неустойчивого равновесия. Не внушает доверия нынешняя искусственно поддерживаемая относительная стабильность курса рубля по отношению к доллару при постоянном росте цен, что до боли напоминает нам прошлогоднюю предкризисную ситуацию.

|

назад

назад