Семен Наумов

Специализированный центр "Геологоразведка"

Анатолий Ставский, Михаил Терентьев

ГНПП "Аэрогеология"

Прежде всего – дешевое топливо

В настоящее время уран используется прежде всего в качестве горючего на атомных электростанциях в научных энергетических реакторах и двигательных установках морских судов. Особенностью ядерной энергетики является сравнительно малая величина топливной составляющей в себестоимости производимой энергии, что обуславливает ее конкурентоспособность по сравнению с энергетикой, использующей другие ископаемые энергоносители. Топливная составляющая в себестоимости 1 кВт . ч электроэнергии, производимой АЭС России, в 8 раз меньше по сравнению с лучшими показателями ТЭЦ. При условии безаварийной работы атомные электростанции являются экологически более приемлемыми, так как не дают выбросов углекислоты в атмосферу. В настоящее время уран используется прежде всего в качестве горючего на атомных электростанциях в научных энергетических реакторах и двигательных установках морских судов. Особенностью ядерной энергетики является сравнительно малая величина топливной составляющей в себестоимости производимой энергии, что обуславливает ее конкурентоспособность по сравнению с энергетикой, использующей другие ископаемые энергоносители. Топливная составляющая в себестоимости 1 кВт . ч электроэнергии, производимой АЭС России, в 8 раз меньше по сравнению с лучшими показателями ТЭЦ. При условии безаварийной работы атомные электростанции являются экологически более приемлемыми, так как не дают выбросов углекислоты в атмосферу.

По состоянию на начало 1999 года в мире действовало 429 энергетических блоков, обеспечивающих 17 % мирового производства энергии.

Кроме энергетических целей уран и производимый на его основе плутоний применялись ранее для производства ядерного оружия. После подписания Договора о ликвидации ракет средней и меньшей дальности Россия (в 1988 г.) и США (в 1992 г.) прекратили производство высокообогащенного оружейного урана. В настоящее время активно начался процесс конверсии военных ядерных материалов в энергетические.

К нетрадиционным сферам потребления истощенного урана относятся применение его в производстве защитных биологических экранов, специальных материалов в металлургии, противовесов и балансировочных устройств, а также для изготовления пуль и сердечников артиллерийских снарядов, так как большая плотность урана позволяет минимизировать размеры изделий. Эти сферы использования урана имеют значительные перспективы, но все же не смогут значимо повлиять на сложившийся баланс потребления.

Мировое потребление урана для нужд энергетики непрерывно растет. В среднем за период 1992 – 1997 годов оно увеличивалось ежегодно на 3,6 %: с 53,78 тыс. т до 64,18 тыс. т. Лидирующее положение по потреблению урана занимают США (104 реактора) – 18,92 тыс. т, или 29,5 % мирового потребления в 1997 году, затем Франция (58 реакторов) – 11,92 тыс. т, или 18,6 %, и Япония (52 реактора) – 7,18 тыс. т, или 11,2 %. На долю этих трех стран в 1997 году приходилось 59 % мирового потребления урана. Основным потребляющим регионом является Европа – 43,4 % мирового потребления, в большинстве стран которой от 25 % до 86 % всей электроэнергии вырабатывается АЭС. Второе место принадлежит Северной Америке – 32,9 %. На третьем месте страны Юго-Восточной Азии – 16,8 %.

На Россию приходится около 6 % мирового потребления урана, и по суммарной мощности 29 действующих реакторов она занимает пятое место в мире – после США, Франции, Японии и Германии. Темпы роста потребления урана в России в 1997 году были существенно выше среднемировых и составляли 15,4 %.

Мировое производство электроэнергии на АЭС в 1997 году сократилось по сравнению с 1996 годом на 2,2 %, главным образом за счет преждевременного вывода из эксплуатации устаревших ядерных блоков в США. Однако, по прогнозу Мирового энергетического совета, до 2020 года в мире ожидается рост атомных энергетических мощностей в среднем на 0,7 % в год. Наиболее существенное увеличение мощностей АЭС ожидается в Азии: в ближайшие 10 – 15 лет общее количество ядерных реакторов здесь составит около 120, а к 2030 году достигнет 150 – 170 единиц. В Европе в ближайшей перспективе планируется построить 20 атомных реакторов. В России к 2030 году доля выработки электроэнергии ядерными энергоисточниками должна вырасти до 30 % в целом по стране и до 40 – 50 % в ее европейской части.

Прогнозируемое потребление урана, определяющее уровень спроса на него на мировом рынке, составит 66 тыс. т в 2000 году, 68 тыс. т – в 2003 году и 70 – 75 тыс. т – в 2010 году.

Запасы и добыча

Удовлетворение растущих потребностей в уране невозможно без создания надежной минерально-сырьевой базы.

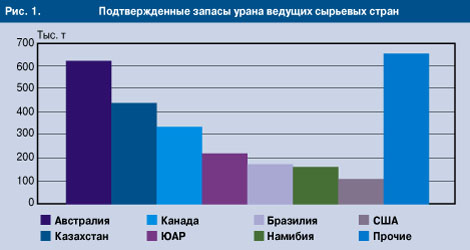

По состоянию на 1 января 1997 года ведущее место в мире по запасам урана в недрах принадлежало Австралии, Казахстану и Канаде. Значительное их количество сосредоточено в ЮАР, Бразилии, Намибии и США. В сумме эта группа из 7 стран располагает 80,5 % подтвержденных мировых запасов урана. За 1992 – 1996 годы подтвержденные запасы урана в этих странах увеличились с 1657 тыс. т до 2038 тыс. т (рис. 1). Наибольший прирост отмечался в Канаде, Намибии и Австралии при неизменном их количестве в Бразилии и США.

Россия занимает 7-е место в мире по подтвержденным запасам урана, которые сосредоточены в единственном рудном районе в южном Забайкалье и к 2015 году могут быть полностью выработаны. В настоящее время рассматривается возможность освоения резервного рудного района в Южной Якутии, разведанные запасы которого превышают 300 тыс. т урана с попутным извлечением золота, серебра и молибдена.

Из всех стран, обладающих подтвержденными запасами урана, реальными продуцентами уранового концентрата являются лишь Австралия, Казахстан, Канада, ЮАР, Намибия, Нигер, Узбекистан, США и Россия. Суммарных подтвержденных запасов урана этих стран при современном уровне потребления хватит не более чем на 30 лет. Из всех стран, обладающих подтвержденными запасами урана, реальными продуцентами уранового концентрата являются лишь Австралия, Казахстан, Канада, ЮАР, Намибия, Нигер, Узбекистан, США и Россия. Суммарных подтвержденных запасов урана этих стран при современном уровне потребления хватит не более чем на 30 лет.

Производство урановых концентратов с конца 80-х годов непрерывно сокращалось, но в 1995 году падение сменилось ростом, и в 1997 году объем производства достиг 35,7 тыс. т, несколько превысив показатель 1992 года (35,3 тыс. т). В последние годы выпуск урановых концентратов существенно вырос в Намибии, Нигере, Канаде, США и Австралии; сократился в странах СНГ, Франции, ЮАР, Габоне. Абсолютным лидером по производству урановых концентратов в мире является Канада – 12,03 тыс. т, или 33,7 % мирового производства в 1997 году. Далее со значительным отрывом следуют Австралия – 5,52 тыс. т (15,5 %) и Нигер – 3,5 тыс. т (9,8 %). В число крупных мировых производителей входят также Намибия, США, Россия, Узбекистан, ЮАР и Казахстан. На долю этих 9 стран в 1997 году пришлось 89,6 % мирового производства урановых концентратов.

В России производство урановых концентратов стабилизировалось в 1996 – 1997 годах на уровне 2 тыс. т в год. Мощности Приаргуньского горно-химического комбината (3500 т урана в год) даже при их полном использовании не смогут обеспечить запланированный к 2010 году подъем уровня производства до 11 тыс. т урана в год. Все же существенное увеличение выпуска продукции на комбинате следует ожидать за счет широкого применения новой горно-химической технологии добычи – подземного выщелачивания бедных руд в горных выработках и кучного выщелачивания рядовых руд на поверхности. Если в 1996 году методом подземного выщелачивания было добыто около 25 % всей продукции комбината, то в 1997 году вклад этого способа вырос до 48 % и в дальнейшем будет увеличиваться. В 1998 году планировалось также начать отработку месторождения Долматовское в Курганской области способом скважинного подземного выщелачивания, а в октябре 1998 года состоялся конкурс на получение лицензии на отработку уран-ванадиевых с благородными металлами руд месторождения Средняя Падма в Карелии.

Как бороться с дефицитом

Объемы мирового производства урановых концентратов явно недостаточны для удовлетворения спроса на ядерное горючее для АЭС, и дисбаланс между производством и потреблением урана в мире неуклонно возрастает (рис. 2). В среднесрочной перспективе дефицит урана можно будет покрыть за счет использования складированных запасов, количество которых за 1992 – 1997 годы сократилось на 154,1 тыс. т, конверсии военных ядерных материалов в энергетические, использования вторичных расщепляющихся материалов, а также роста производства урановых концентратов после реализации новых горнорудных проектов в Канаде, Австралии и США.

Дефицит урана на мировом рынке актуализирует проблему применения нетрадиционных технологий добычи урана и введения в оборот принципиально новых источников сырья. Однако новые горные технологии, включающие подземное выщелачивание в горных выработках некондиционных руд и извлечение урана из шахтных вод, имеют незначительные перспективы, так как ограничены применением на небольшом числе рудных объектов.

В качестве принципиально новых источников сырья могут рассматриваться главным образом высокообогащенный оружейный уран, плутоний и отработанное реакторное топливо. Согласно оценкам американских специалистов, запасы высокообогащенного урана в мире на конец 1993 года составляли 1700 т с погрешностью 25 %, что приблизительно соответствует 510 тыс. т природного урана. Если весь этот уран будет использован на покрытие ежегодного дефицита в 30 тыс. т, то его хватит на 15 – 20 лет.

В настоящее время в отработавшем топливе АЭС, нуждающемся в регенерации, накоплено 1000 т плутония, и его количество будет возрастать на 50 – 100 т в год. По энергетическому эквиваленту 1 т плутония сопоставима с 200 т природного урана. Переработка отработанного ядерного горючего производится пока в небольших масштабах и только во Франции, Бельгии и Великобритании, а полученное смешанное уран-плутониевое топливо (МОХ-топливо) используется в настоящее время в легководных реакторах Франции (9 энергоблоков), Германии (7 блоков), Бельгии, Швейцарии (по 2 блока) и Японии (1 блок). Использование МОХ-топлива в реакторах АЭС считается весьма перспективным, и в ближайшем будущем планируется загрузка им еще 50 реакторов в разных странах.

Дефицит природного урана будет и дальше стимулировать использование вторичных расщепляющихся материалов. Кроме того, в будущем очевиден переход атомной энергетики на реакторы на быстрых нейтронах, как более экономичные с точки зрения удельного расхода энергоносителя. Примером надежной и безопасной работы подобных реакторов является российский реактор БН-600, действующий с 1980 года.

Цены в два яруса

В последние 10 лет цены на уран на мировом рынке складывались под влиянием двух разнонаправленных факторов: дисбаланса между производством и потреблением урана, с одной стороны, и широкомасштабных выбросов урана на мировой рынок из стран бывшего СССР, с другой. Для защиты своего рынка США, а затем и страны Европейского Союза ввели с октября 1992 года антидемпинговые санкции против России и стран СНГ, в результате чего на рынке США и Западной Европы была сформирована двухъярусная система цен. В период 1992 – 1996 годов среднегодовые цены на урановый концентрат продуцентов СНГ (в пересчете на металл) на рынке разовых сделок США были на 8 – 29 % ниже цен уранового концентрата из других стран мира.

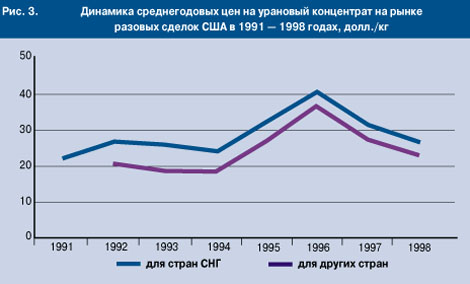

В 1994 году среднегодовая цена на урановый концентрат на рынке разовых сделок США была самой низкой за последние 20 лет (рис. 3), но с конца 1994 года цены непрерывно повышались вплоть до июля 1996 года, когда они достигли 40,30 долл./кг для стран СНГ и 42,90 для других. После августа 1996 года цены на мировом рынке стали снижаться и к началу 1999 года составили 21,06 долл./кг и 22,75 долл./кг для продуцентов из стран СНГ и из других стран мира соответственно.

Рост потребления урана и его нарастающий дефицит неизбежно должны привести к росту цен в ближайшем будущем. Показательно изменение ситуации на мировом рынке урана в 1996 году, когда резко увеличился объем продаж по долгосрочным контрактам с поставкой до 2007 года (45614 т) по сравнению с продажами по разовым сделкам (7384 т). Сокращение продаж по разовым сделкам продолжалось и в 1997 году, а 1998 год был рекордно низким по этому показателю (порядка 2308 т). Это должно привести к повышению цен на рынке разовых сделок, что, в свою очередь, повлечет повышение цен по долгосрочным контрактам. Однако запланированная реализация излишков складированных запасов урана департаментом энергетики США и американской корпорацией USEC, которые поступят на рынок в период до 2004 года, должна сдерживать рост цен на уран. Сдерживает рост цен и экспортная политика России, которая наращивает поставки дешевого урана на рынки Запада. Так, в 1995 году Россией через компанию "Техснабэкспорт" было продано 15800 т природного и 205 т обогащенного урана. В 1996 году количество экспортированного природного урана уменьшилось до 13612 т, но почти на порядок (до 2022 т) вырос экспорт обогащенного урана. Объем экспортных поставок российского урана, в 6 – 8 раз превышающий уровень его производства в стране, привел к сокращению складированных запасов урана в России и их перекачиванию в хранилища западных покупателей. По оценке зарубежных экспертов, складированные запасы урана в России на 1 января 1995 года составляли 75000 т, а через два года сократились до 49000 т. В то же время складированные запасы урана только у потребителей и производителей США, составлявшие в конце 1995 года 27884 т, к концу 1996 года выросли на 12 % и оцениваются в 31230 т. По другим данным, складированные запасы урана в России оцениваются в 30 тыс. т, в странах западного мира – 50 тыс. т, и все они к 2004 году могут быть полностью погашены. Уровень цен на уран в этот период может достичь уровня начала 70-х годов, составившего 80 – 100 долл./кг.

Конъюнктура мирового рынка урана в настоящее время определяется дисбалансом между объемом производства урана горнодобывающей промышленностью и ростом его потребления при сохраняющемся дефиците и искусственно заниженной цене, сдерживающей рост производства. Такое состояние рынка можно оценивать как переходное от конъюнктуры, благоприятной для покупателя, к конъюнктуре, благоприятной для его производителей и стимулирующей рост цен. Признаком такого перехода, на наш взгляд, является слияние американских компаний, владельцев АЭС, в энергетические объединения. Так, в 1996 году в США было образовано объединение Notfor-Profit, Non-stock Membership Corporation, куда вошли 7 компаний, а в 1997 году было уже сформировано 3 энергообъединения – Northeast Energy Alliance, CVDS, Utilities Service Alliance. Процесс слияния продолжался и в 1998 году. С другой стороны, в США стал возрастать спрос на приобретение участков земли для работ на уран. Если в 1996 году различными компаниями было приобретено 146 км2 таких площадей, то в 1997 году – 2228 км2. Конъюнктура мирового рынка урана в настоящее время определяется дисбалансом между объемом производства урана горнодобывающей промышленностью и ростом его потребления при сохраняющемся дефиците и искусственно заниженной цене, сдерживающей рост производства. Такое состояние рынка можно оценивать как переходное от конъюнктуры, благоприятной для покупателя, к конъюнктуре, благоприятной для его производителей и стимулирующей рост цен. Признаком такого перехода, на наш взгляд, является слияние американских компаний, владельцев АЭС, в энергетические объединения. Так, в 1996 году в США было образовано объединение Notfor-Profit, Non-stock Membership Corporation, куда вошли 7 компаний, а в 1997 году было уже сформировано 3 энергообъединения – Northeast Energy Alliance, CVDS, Utilities Service Alliance. Процесс слияния продолжался и в 1998 году. С другой стороны, в США стал возрастать спрос на приобретение участков земли для работ на уран. Если в 1996 году различными компаниями было приобретено 146 км2 таких площадей, то в 1997 году – 2228 км2.

В долгосрочной перспективе, после 2015 года, дефицит урана на мировом рынке вызовет трудности, связанные с нехваткой разведанных запасов сырья. Определенные возможности прироста разведанных запасов могут быть связаны с их переоценкой и доразведкой разрабатываемых месторождений. В резерве имеются также более высокие стоимостные категории запасов, так как рентабельными для отработки в настоящее время в мире считаются рудные объекты с разведанными и предварительно оцененными запасами категории стоимости менее 80 долл. за 1 кг урана.

Освоение Алданского рудного района, а также Зауральского, Западно-Сибирского и Витимского районов с использованием технологии скважинного подземного выщелачивания может вывести Россию на одно из ведущих мест в мире как по запасам урана, так и по его добыче. Однако современный уровень производства урана, который не покрывает потребностей энергетики, и продолжающийся тотальный экспорт урановых продуктов при ограниченных собственных ресурсах могут уже в ближайшем будущем превратить страну из экспортера урана в его импортера.

|

назад

назад