Владимир Кальченко

Первый вице-президент Объединения производителей алюминия

Российская алюминиевая промышленность в 1998 году, впервые за 66-летний период своего развития, превзошла рубеж по производству алюминия в 3 млн т. Стабильная работа большинства предприятий отрасли дает возможность сохранять хорошо оплачиваемые рабочие места, своевременно уплачивать налоги в бюджеты всех уровней, вести расчеты "живыми деньгами" с поставщиками материально-технических ресурсов, энергетиками и железнодорожниками. Российская алюминиевая промышленность в 1998 году, впервые за 66-летний период своего развития, превзошла рубеж по производству алюминия в 3 млн т. Стабильная работа большинства предприятий отрасли дает возможность сохранять хорошо оплачиваемые рабочие места, своевременно уплачивать налоги в бюджеты всех уровней, вести расчеты "живыми деньгами" с поставщиками материально-технических ресурсов, энергетиками и железнодорожниками.

Достигнутые результаты свидетельствуют, что отечественные менеджеры могут успешно работать и в условиях жесткой конкуренции на мировом рынке. Руководители предприятий, создав некоммерческую структуру "Объединение производителей алюминия", видят в ней организацию, способную квалифицированно отстаивать общеотраслевые интересы, устранить образовавшийся вакуум в информационном поле, координировать взаимодействие с зарубежными партнерами, прежде всего по техническим вопросам, оказывать содействие в процессах интеграции предприятий.

Благодаря консолидации российские производители алюминия смогли в 1993 – 1994 годах успешно противостоять попыткам западных компаний "ввести" дискриминационные меры против российских экспортеров. По инициативе объединения "Алюминий" и при активной поддержке бывшего Министерства внешних экономических связей с правительствами пяти стран – основных мировых производителей алюминия – был подписан "Меморандум о взаимопонимании", что позволило России стать равноправным партнером.

Объединение активно работает с Правительством РФ и Государственной Думой по решению вопросов, затрагивающих интересы российской промышленности (налогообложение, внешняя торговля, государственные монополии и др.). Обладая хорошей информационной базой и связями с Мировым институтом алюминия (IPAI), алюминиевыми ассоциациями США и Европы, мировыми компаниями – производителями алюминия, объединение помогает предприятиям решать практические задачи сегодняшнего дня и формировать их стратегию на будущее.

Алюминиевая промышленность России представляет собой комплекс горнорудных, гидро- и пирохимических предприятий, заводов по производству алюминия и его переработке в полуфабрикаты и изделия повышенной технологической готовности.

В настоящее время завершается процесс консолидации акционерного капитала и формирования сильных и эффективных команд собственников и менеджеров алюминиевых предприятий. В ходе этой консолидации были "отсечены" многочисленные посредники, оптимизированы финансовые потоки, изменена на рыночных принципах структура управления предприятиями.

Свидетельством эффективности указанных процессов служит позитивная динамика основных производственных, экономических и социальных показателей. В 1998 году Россия максимально использовала металлургические производственные мощности, что позволило увеличить выпуск первичного алюминия на 4 %. В сырьевом секторе отрасли также продолжался рост выпуска продукции. Производство глинозема, основного сырья для выплавки алюминия, возросло на 3,6 %.

Россия имеет ограниченные сырьевые возможности для производства алюминия. Находящиеся в ее недрах алюминийсодержащие руды (бокситы, нефелины) характеризуются низким, не отвечающим мировым стандартам, качеством. В результате страна вынуждена более 60 % своей потребности в глиноземе обеспечивать за счет импорта. Россия имеет ограниченные сырьевые возможности для производства алюминия. Находящиеся в ее недрах алюминийсодержащие руды (бокситы, нефелины) характеризуются низким, не отвечающим мировым стандартам, качеством. В результате страна вынуждена более 60 % своей потребности в глиноземе обеспечивать за счет импорта.

В условиях резкого (в 4 – 5 раз) падения спроса на алюминий на внутреннем рынке, недостатка у алюминиевых предприятий собственных оборотных средств, высокого уровня инфляции и кредитных ставок коммерческих банков переработка давальческого сырья в рамках толлинговых операций стала единственно возможным способом сохранить в стране производство алюминия. Эта вынужденная мера выдвинула Россию в число крупнейших мировых экспортеров алюминия.

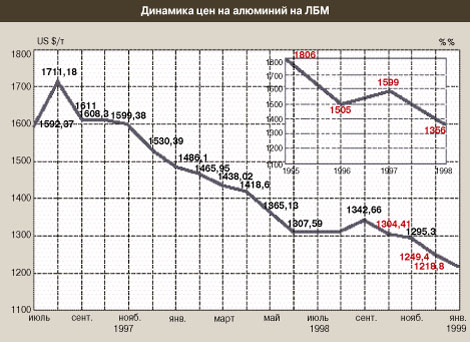

Финансовые потрясения в странах Юго-Восточной Азии и ряде других регионов вызвали в 1998 году резкое падение цен на мировом рынке алюминия. Так, цена на первичный алюминий на Лондонской бирже металлов снизилась в 1998 году (по отношению к 1997 году) на 243 долл./т, или на 15 % (с 1599 до 1356 долл./т). Это отрицательно повлияло на объемы валютной выручки предприятий.

Россия в 1998 году экспортировала 2514 тыс. т первичного алюминия и 280 тыс. т продуктов его переработки (полуфабрикатов и готовой продукции из алюминия и его сплавов) против 2455 тыс. т и 250 тыс. т соответственно в 1997 году. Выручка от экспорта металла и услуг составила около 1860 млн. долл., или 84,9% к уровню прошлого года.

Из-за общего спада промышленного производства в России, в том числе в отраслях-потребителях алюминиевой продукции (машиностроение, строительство и др.), предприятия по выпуску проката и полуфабрикатов из алюминия и его сплавов в 1998 году работали по прокату и экструзии на уровне 13 – 15 % установленных мощностей и по фольге – 21 %. Объем продукции оказался ниже уровня 1997 года.

Основная выручка от реализации и, соответственно, сумма налогооблагаемой прибыли получены в секторе производства алюминия. Средняя рентабельность реализованной продукции (в сырьевом и металлургическом секторах) алюминиевой промышленности составила в 1998 году 10,2 % (против 8,7 % в 1997 году).

Для производства первичного алюминия Россия продолжала импорт глинозема. Доля сырья, поставляемого из дальнего зарубежья, в 1998 году уменьшилась с 55 % до 46 % в связи с увеличением поставок с Украины.

В 1998 году импорт в Россию алюминия в полуфабрикатах и готовой продукции хотя и снизился на 4 %, однако его доля на внутрироссийском рынке остается высокой (более 30 %). Это можно объяснить "привычкой" некоторых отечественных потребителей к импортным товарам и незнанием возможностей российских предприятий, способных производить импортозамещающую продукцию по более низким ценам.

Объем внутреннего потребления алюминия в 1998 году увеличился на 2,6 %.

Внутреннее потребление алюминия в России (без учета изменения остатков у производителей, потребителей и трейдеров металла) составило, тыс. т:

1995 – 346

1996 – 285

1997 – 306

1998 (оценка) – 314.

За 1998 год в бюджеты всех уровней уплачено налогов, сборов и отчислений на 7 % больше, чем в предыдущем году. Доля налоговых отчислений, приходящаяся на одного работающего, в алюминиевой промышленности превышает аналогичный показатель для многих других отраслей. За 1998 год в бюджеты всех уровней уплачено налогов, сборов и отчислений на 7 % больше, чем в предыдущем году. Доля налоговых отчислений, приходящаяся на одного работающего, в алюминиевой промышленности превышает аналогичный показатель для многих других отраслей.

Следует отметить ряд положительных результатов работы предприятий алюминиевой промышленности России в 1998 году:

– увеличена загрузка мощностей по выпуску глинозема – сырья для производства первичного алюминия – на 3,6 %;

– улучшено качество продукции: выпуск алюминия высших и высоких марок достиг 89 %, а глинозема марки ГОО – 91,5 %;

– сокращены прямые затраты на производство глинозема и алюминия;

– введены новые мощности по производству алюминия в ОАО "Саянский алюминиевый завод", завершены реконструкция и освоение современной технологии на одном из электролизных корпусов в ОАО "Красноярский алюминиевый завод", развернуты строительно-монтажные работы по реконструкции в одном из электролизных корпусов в ОАО "Братский алюминиевый завод", продолжались работы по модернизации глиноземного производства на Уральском алюминиевом заводе Сибирско-Уральской алюминиевой компании и Пикалевском комбинате;

– полным ходом разворачиваются работы по освоению Средне-Тиманского месторождения бокситов в Республике Коми;

– последовательно снижаются выбросы вредных веществ;

– снижен удельный расход электроэнергии и другие затраты на производство металла.

Стабильная нагрузка в больших объемах при равномерном графике потребления электроэнергии со стороны алюминиевых заводов дает электростанциям значительный экономический эффект. А поскольку алюминиевые заводы находятся, как правило, в непосредственной близости от энергоисточников, это сводит к минимуму потери энергии на ее передачу и трансформацию. В мировой практике для таких потребителей принято применять льготное тарифообразование. В качестве примера можно привести Норвегию и Канаду, где тарифы для алюминиевых заводов установлены на уровне 0,4 – 1,2 цента за 1 кВт . ч, или 11 – 25 % от уровня тарифов для других промышленных потребителей.

В странах Запада генерирующие мощности зачастую входят в состав алюминиевой компании на правах собственности (полной или частичной). В России это не практикуется, а попытки создать единую (интегрированную) с энергетиками компанию встречают непонимание со стороны отдельных федеральных и региональных органов. Тем не менее связи между производителями алюминия и поставщиками электроэнергии в последние годы стали более тесными, что нашло отражение в формировании энерготарифов на долгосрочной основе.

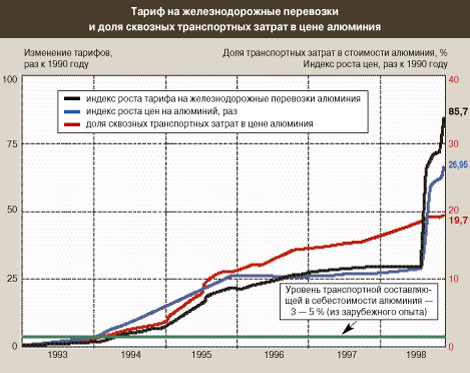

Российские производители алюминия несут значительно более высокие (в 4 – 5 раз) расходы на транспорт, чем их западные конкуренты. В настоящее время железнодорожные тарифы на грузовые перевозки завышены примерно на 40 – 50 %, поскольку железнодорожники таким путем компенсируют различные льготы, предоставляемые другим категориям пользователей и потерянную выгоду из-за неплатежей. При установлении тарифов МПС не принимает во внимание наличие у производителей алюминия собственного парка вагонов. Принятое МПС в сентябре 1998 года противоправное решение о переводе на расчеты за перевозки экспортно-импортных грузов по территории России в долларовом эквиваленте (система МТТ) привело к дальнейшему росту транспортной составляющей в стоимости алюминиевой продукции, что, разумеется, не способствует подъему внутреннего рынка. И это решение продолжает действовать, хотя хорошо известно, что грузы перемещаются внутри России.

Правительством РФ в последнее время приняты решения о введении вывозных таможенных пошлин на глинозем, алюминий и изделия из него при поставке этой продукции за пределы государств-участников СНГ. Такое решение не способствует сохранению стабильной работы предприятий. Более того, прокатные заводы, только-только завоевавшие нишу на мировом рынке, подвергаясь двойному обложению (5 %-ная экспортная пошлина в России и 6 %-ная импортная пошлина в странах ЕС), будут "выбиты" оттуда и перейдут в разряд убыточных.

ГТК России, по-своему "толкуя" указанные решения Правительства, взимает экспортные пошлины с глинозема, идущего на переработку в режиме "внутреннего толлинга", чем подрывает и без того ограниченную сырьевую базу отечественной промышленности. В свою очередь МПС переводит расчеты за перевозку продукции по "внутреннему толлингу" (глинозема, алюминия, кокса, пека, фтористых солей и др.) на долларовый эквивалент, что автоматически ведет к удорожанию этих перевозок в 9 – 12 раз.

Известно, что 70 % мирового объема алюминия производится транснациональными компаниями, интегрированными по вертикальному принципу (от сырья до изделий). В России процесс интеграции пока находится в начальной стадии. В настоящее время только одна компания "СУАЛ" (созданная на базе Уральского и Иркутского алюминиевых заводов и горнорудных предприятий Урала) работает на консолидированный баланс и отвечает общемировым меркам. В значительной степени сформирована вертикально интегрированная структура компании "Сибирский алюминий" (на базе Саянского алюминиевого завода, Самарской металлургической компании и др.). Наметились интеграционные тенденции и на других алюминиевых предприятиях. Хотя этот процесс не завершен, позитивные результаты уже появились:

– увеличилось производство и потребление российской продукции: глинозема – на 10 %, фтористых солей – на 30 %;

– оптимизировались транспортные и финансовые потоки;

– решены вопросы по обеспечению металлом перерабатывающих предприятий, входящих в интегрированные структуры;

– осуществлены первые собственные инвестиции, направленные на расширение внутреннего рынка алюминиевой продукции (в частности, в производство алюминиевых банок для напитков – "Ростар", "Сибирский алюминий").

Дальнейшая интеграция алюминиевой промышленности России позволит оптимизировать финансовые потоки, снизить налоговую нагрузку, обеспечить производство достаточными оборотными активами, создать собственную рыночную инфраструктуру в стране и за рубежом.

Вертикальная интеграция алюминиевых предприятий способствует подъему внутреннего рынка, в первую очередь за счет расширения сферы сбыта конечной продукции, ликвидность которой на мировом рынке объективно весьма ограничена. Развитие этого сегмента внутреннего рынка неотделимо от общего подъема экономики и модернизации основных алюминийпотребляющих отраслей (автомобильной, авиационной, пищевой, медицинской, табачной и др.).

В условиях рынка большинство отечественных потребительских товаров, в которых применяется алюминий, оказались недостаточно конкурентоспособными. Их производство резко сокращено, что отрицательно сказалось на объемах внутреннего потребления алюминия. За годы реформ оно упало почти в 5 раз.

Отечественные производители алюминия готовы активно сотрудничать с потребителями в расширении использования металла на внутреннем рынке. С этой целью при Объединении производителей алюминия создан совместно с потребителями научно-технический совет, призванный вырабатывать рекомендации по расширению использования алюминия, прежде всего в таких секторах экономики России, как транспортное машиностроение, строительство, аграрно-промышленный комплекс.

Указанные выше позитивные сдвиги в работе алюминиевой промышленности и меры, направленные на расширение областей использования алюминиевой продукции на внутреннем рынке, безусловно, будут способствовать подъему экономики России, которая уже в первые годы третьего тысячелетия займет, на мой взгляд, достойное место по объемам и глубине применения такого важнейшего конструкционного материала, как алюминий.

|

назад

назад