Владимир Козырев, Борис Карманов, Наталия Бережная

Межгосударственное евроазиатское объединение угля и металла

Макроэкономические показатели хозяйственной деятельности свидетельствуют, что в последние 1,5 – 2 года в экономике стран-членов СНГ произошли позитивные изменения, которые в большинстве из них характеризуются увеличением объемов выпуска валового внутреннего продукта (ВВП) и промышленной продукции, а в других – замедлением темпов падения этих показателей. Макроэкономические показатели хозяйственной деятельности свидетельствуют, что в последние 1,5 – 2 года в экономике стран-членов СНГ произошли позитивные изменения, которые в большинстве из них характеризуются увеличением объемов выпуска валового внутреннего продукта (ВВП) и промышленной продукции, а в других – замедлением темпов падения этих показателей.

В целом по Содружеству в 1997 году объем ВВП возрос на 0,7 %, промышленной продукции – на 3 %. ( По этим показателям в 1996 году имело место сокращение соответственно на 4,6 и 4 %).

Возрос на 3,6 % и взаимный внешнеторговый оборот стран Содружества (1996 год – 63,6 млрд. долл., 1997 год – 65,6 млрд. долл.) при общем росте внешнего товарооборота (включая страны дальнего зарубежья) в этот период на 6,6 %.

Значительный объем в товарообмене по-прежнему занимают черные и цветные металлы, а также уголь, которые и в общем объеме промышленного производства стран СНГ составляют заметную величину – в пределах 8 – 30 %.

Добыча угля и производство проката черных металлов в странах СНГ в 1997 году составили соответственно 396 млн. т и 63,3 млн. т, или 56 % и 53 % от уровня 1990 года (здесь и далее статистические показатели взяты из сборников показателей работы угольной и металлургической промышленности, ежегодно подготавливаемых рабочим аппаратом МЕАОУМ).

На долю этих стран от уровня мирового производства приходится в настоящее время менее 9 % добычи угля и около 10% выплавки стали против 15 % и 20 % в 1990 году.

Максимальные темпы снижения основных макроэкономических показателей, а также тесно связанных с ними показателей работы металлургической и угольной промышленности пришлись на 1991 – 1994 годы. В этот период в целом по Содружеству ежегодное снижение добычи угля составляло 6 – 12 %, а производства черных металлов – 11 – 22 % (табл. 1).

Как и в предыдущие годы, на работу угольной и металлургической промышленности государств-участников МЕАОУМ (в состав объединения входят 11 из 12 стран СНГ, а именно: Азербайджан, Армения, Белоруссия, Грузия, Казахстан, Киргизия, Молдавия, Россия, Таджикистан, Узбекистан и Украина) продолжают оказывать негативное воздействие низкий спрос на внутренних рынках, отсутствие прочных кооперационных связей, неустойчивость в финансовой сфере из-за слабой платежеспособности потребителей продукции, а также недостаточный уровень эффективности производства , в частности, по причине высоких тарифов на энергоресурсы и транспортные услуги.

Рентабельность металлургического производства в России в 1997 году находилась на уровне 6 %. Средняя рентабельность работы металлургических и ферросплавных заводов Украины также остается на низком уровне. Несколько в лучшем положении металлургия Белоруссии, Молдавии и Узбекистана, где этот показатель в 1997 году составил соответственно 14, 17 и 25 %.

В черной металлургии имеющиеся мощности в целом более чем в два раза превышают потребность рынка стран СНГ. По отдельным странам и переделам использование мощностей в черной металлургии колеблется в широких пределах. Например, по выпуску проката в Белоруссии – 100 %, по выплавке стали в Молдавии – свыше 90 %, по добыче руды и производству кокса в России – около 80 %. В то же время мощности по производству стальных труб использовались в Грузии на 7,2 %, в России – на 32,8 %, в Белоруссии – на 36,7 %.

Использование мощностей по выпуску цветных металлов, хотя и несколько возросло в последние годы, также остается низким. В Казахстане – в пределах 50 – 70 %. В России по основным тяжелым цветным металлам – в пределах 70 – 80 %, по первичному алюминию – 98 %. В Грузии мощности по добыче медной руды в 1997 году использовались на 34 %.

Средний уровень загрузки производственных мощностей в базовых отраслях экономики России в октябре 1997 года составил 41 %, в том числе в топливной промышленности – 71 %, в черной металлургии – 55 %, в цветной металлургии – 65 %, в машиностроении – 31 %.

Учитывая, что в мире в целом наблюдается тенденция увеличения потребления угля и металлопродукции, недоиспользование производственных мощностей в угольной и металлургической промышленности государств-участников МЕАОУМ свидетельствует не об их избыточности а в основном о снижении внутреннего спроса на продукцию этих отраслей и недостаточной ее конкурентоспособности на мировом рынке.

С целью выхода из кризисной ситуации в Казахстане, России, Украине и ряде других государств приняты (в том числе на правительственном уровне) и реализуются специальные программы развития и структурной перестройки угольной промышленности и металлургии. Они направлены на преобразование производственной и организационной структур этих отраслей с целью большего соответствия их требованиям рыночной экономики, повышения эффективности производства, решения социальных и экологических проблем.

Этим же целям служат "Концепция экономического интеграционного развития Содружества Независимых Государств" и "Механизм..." ее реализации, одобренные в 1997 году соответствующими решениями Совета глав государств и Совета глав правительств Содружества. Предлагается осуществить целенаправленную политику государств в сотрудничестве, обеспечить совместное участие в разработке и реализации конкретных проектов и программ, в том числе топливно-энергетическом и металлургическом комплексах.

Одним из основных направлений повышения эффективности производства и расширения сотрудничества в рамках СНГ признается создание финансово-промышленных групп, включая транснациональные объединения.

Межгосударственным экономическим комитетом (МЭК) разработана конвенция о транснациональных корпорациях, которая в марте 1998 года была утверждена на Совете глав правительств СНГ. Она определяет порядок их создания и регистрацию, государственную поддержку и стимулирование деятельности.

Следует отметить, что созданные в России финансово-промышленные группы (в том числе и транснациональные) в настоящее время представляют собой реальную силу. Ими в 1997 году достигнут прирост выпуска продукции на 3,5 % (тогда как по промышленности в целом – лишь 1,9 %). На начало 1998 года было зарегистрировано 75 ФПГ, из них 11 – с участием предприятий угольной, горнорудной и металлургической промышленности с общей численностью занятых свыше 840 тыс. человек.

Добыча угля государствами-участниками МЕАОУМ в 1997 году составила в целом 396,3 млн.т против 405,5 млн.т в 1996 году, т. е. снизилась на 2,3 %.

В Украине в 1997 году после шестилетнего периода падения произошло увеличение добычи угля до 75,9 млн. т (1996 г. – 70,5 млн. т), в том числе коксующего до 31,6 млн. т. Это позволило существенно сократить его закупки по импорту, а именно с 16 млн. т в 1995 году до 9 млн. т в 1997 году, в том числе из стран дальнего зарубежья с 8,4 млн. т до 5,5 млн. т. Увеличение добычи осуществлено в основном за счет интенсификации работ на действующих предприятиях. Ввод новых мощностей в 1997 году составил около 0,4 млн. т, а их выбытие – свыше 7 млн. т. На развитие угольной промышленности Украины в 1997 году было израсходовано 627 млн. долл. против 489 млн. долл. в 1995 году и 551 млн. долл. в 1996 году.

Некоторое увеличение добычи угля отмечено и в Узбекистане. В других странах, особенно в России и Казахстане, продолжалось падение угледобычи. В Казахстане наряду с общим сокращением добычи каменного (4,2 %) и бурого (31,6 %) угля имело место увеличение добычи коксующихся углей с 10,5 млн. т в 1996 году до 12,1 млн. т в 1997 году. Некоторое увеличение добычи угля отмечено и в Узбекистане. В других странах, особенно в России и Казахстане, продолжалось падение угледобычи. В Казахстане наряду с общим сокращением добычи каменного (4,2 %) и бурого (31,6 %) угля имело место увеличение добычи коксующихся углей с 10,5 млн. т в 1996 году до 12,1 млн. т в 1997 году.

В России снижение масштабов добычи сопровождалось – на что указывают данные компании "Росуголь" – закрытием особо убыточных шахт (в 1997 году – 37, а за период с 1994 года – около 100 шахт), снижением численности производственного персонала (в 1997 году на 55 тыс. чел.), сокращением капитальных вложений (в 1995, 1996 и 1997 годах соответственно 1,31; 1,27 и 1,14 млрд. долл.). В 1997 году компания "Росуголь" ввела новые мощности по добыче 2,4 млн.т угля в год.

Во внешнеэкономической деятельности Казахстан и Россия продолжали выступать в качестве экспортеров угля (в 1997 году Казахстан вывез 23,7 млн. т , Россия – 9,1 млн. т). Основным импортером каменного угля Казахстана является Россия, которая, в свою очередь, остается крупным его экспортером в страны СНГ (1997 год – 4,3 млн. т) и дальнего зарубежья (20 млн. т).

Исходя из складывающейся конъюнктуры рынка угля в СНГ, специалистами сделан вывод, что предложения на его поставку в ближайшие годы будут превышать спрос, за исключением особенно ценных марок, прежде всего коксующихся углей.

В металлургической промышленности стран СНГ в 1997 году отмечен рост производства основных видов продукции (за исключением стальных труб), особенно в Украине, Казахстане и Белоруссии (табл. 2, 3).

Прирост производства продукции черной металлургии имел место также в Азербайджане, Грузии и Молдавии. В Узбекистане произошел спад производства стали и проката, одновременно увеличен выпуск стальных труб.

Россия в 1997 году смогла нарастить производство чугуна и кокса, а также отдельных видов проката, что обеспечило прирост товарной продукции этой отрасли в целом на 1,2 % в неизменных ценах и на 3,8 % в текущих ценах.

Позитивным элементом в развитии черной металлургии является расширение доли технологий и оборудования, отвечающих современным требованиям. В частности, доля кислородно-конвертерной стали в общем объеме ее выплавки в 1997 году возросла в России до 55 %, Украине – до 47 %. На установках непрерывной разливки в 1997 году было произведено стали: в России – 46,8 % (1996 г.– 40,8 %), в Украине – 22,7 %. Доля мартеновской стали снижена: в России до 32,3 % (1996 г. – 36,9 %) и Украине до 47,3 % (1996 г. – 49,5%).

Для большинства государств-участников МЕАОУМ 1997 год завершился также увеличением выпуска продукции цветной металлургии, в частности алюминия (Россия, Азербайджан), меди, свинца, цинка, титана и магния (Казахстан, Россия), никеля (Россия). Соответствующие данные приводятся в табл. 4.

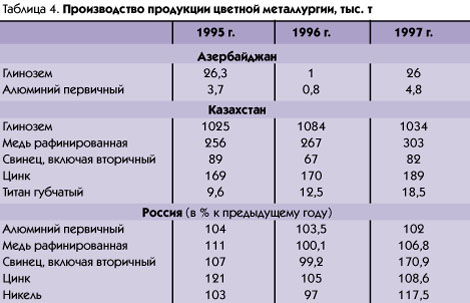

Выпуск первичного алюминия снизился в Таджикистане, а в Грузии уменьшилось производство меди в медном концентрате.

По итогам за 1997 год следует отметить также значительное увеличение производства золота в Киргизии.

Общая сумма капитальных вложений в строительство объектов черной и цветной металлургии государств-участников МЕАОУМ в 1997 году составила около 2,5 млрд. долл., что несколько ниже, чем в 1996 году (2,8 млрд. долл.). Значительная их часть связана с реконструкцией и перевооружением действующих предприятий, повышением эффективности производства, качества и конкурентоспособности выпускаемой продукции, решением экологических проблем.

Из введенных в 1997 году новых производственных мощностей следует отметить: в Белоруссии – по выпуску 25,5 тыс. т стальных труб; в Молдавии – по производству 74 тыс. т стали и 300 тыс. т проката; в России – по выпуску 30 тыс. т стальных труб, добыче 82 тыс. т железной и 700 тыс. т медной руды, а также по переработке 300 тыс. т медно-цинковой руды.

На Новолипецком комбинате введена в эксплуатацию установка непрерывной разливки стали на 1250 тыс. т в год. Сообщалось о начале строительства в Казахстане (г. Павлодар) алюминиевого завода мощностью 200 тыс. т первичного алюминия в год с вводом его в эксплуатацию в 2000 году, а также о начале освоения в ряде государств (Казахстан, Киргизия, Узбекистан, Украина) золоторудных месторождений.

Для большинства государств-участников МЕАОУМ доля металлопродукции в общем объеме внешнеторговых операций продолжает составлять значительную величину, а именно: по экспорту – в пределах 15 – 60 %, по импорту – в пределах 5 – 20 %.

Сохраняется высокая взаимозависимость стран СНГ в поставках металлопродукции. Так, в первом полугодии 1997 года Азербайджан свыше 67 % своих импортных потребностей в металлопродукции покрывал за счет их ввоза из других стран СНГ, в том числе по черным металлам и изделиям из них – на 73 %, по основным цветным металлам – на 45 %.

Белоруссия в 1997 году увеличила объем экспортных поставок металлопродукции в страны СНГ примерно с 80 млн. долл. до 190 – 200 млн. долл., закупки по импорту – с 500 млн. долл. до 600 млн. долл. Свои потребности в стали, прокате, чугуне, ферросплавах и основных цветных металлах Белоруссия на 95 – 100 % обеспечивала за счет ввоза из других стран СНГ, в основном из России.

Казахстан остается крупным поставщиком в страны СНГ (в основном в Россию) железной и хромовой руды, но в 1997 году снизил поставки марганцевых руд и ферросплавов.

Россия значительную часть своих импортных потребностей в металлопродукции и сырье для ее производства в 1997 году, как и ранее, обеспечивала за счет поставок из стран СНГ: в том числе практически полностью по железо- и марганцовистым рудам; по ферросплавам, чугуну, стали и коксу – в пределах 90 – 95 %; по прокату, стальным трубам и хромовому сырью – на 80 – 85 %. Общие расходы по импорту металлопродукции из стран СНГ в 1997 году составили около 2,5 млрд. долл., а поступления от экспорта в эти страны – около 1 млрд. долл. Основная часть российского экспорта металлопродукции приходится на страны дальнего зарубежья: в 1997 году были увеличены поставки стали, проката, кокса, лома и отходов черных металлов.

Украина в 1997 году несколько сократила экспортные поставки в другие страны СНГ, а также закупки по импорту. Поставки из России железорудного сырья и кокса, а также экспорт в Россию стальных труб были на уровне 1996 года. Общие расходы Украины по импорту металлопродукции из стран СНГ в 1997 году могут быть оценены в 0,1 млрд. долл. (1996 г. – 0,3 млрд. долл.), а поступление от экспорта в эти страны – примерно в 1,2 млрд. долл. (1996 г. – 2 млрд. долл.). Большая часть металлопродукции направлялась в страны дальнего зарубежья.

Молдавия в 1997 году внешнюю торговлю металлопродукцией осуществляла в основном со странами дальнего зарубежья, доля этих поставок достигла 95 %.

Нерегулируемое увеличение поступления на мировой рынок металлопродукции из стран СНГ оказывает значительное влияние на конъюнктуру рынка – зачастую ведет к снижению мировых цен, что, как правило, вызывает ответные действия со стороны организованных участников торговли. Число случаев принятия решений о ввозных квотах и антидемпинговых санкциях со стороны западных, а также ряда других стран в 1997 году достигло опасного уровня. Возможность экспорта становится ограниченной. Необходимо обеспечить координацию торговой политики между участниками МЕАОУМ.

|

назад

назад