Маргарита Сорокина, Елена Ягодинец

Институт экономики ГНЦ «ЦНИИчермет им. И. П. Бардина»

Еще в начале текущего десятилетия вопрос о конкурентоспособности продукции черной металлургии России вряд ли был актуален. С началом реформ и активным выходом российских предприятий на международный рынок конкурентоспособность приобрела важнейшее значение. Еще в начале текущего десятилетия вопрос о конкурентоспособности продукции черной металлургии России вряд ли был актуален. С началом реформ и активным выходом российских предприятий на международный рынок конкурентоспособность приобрела важнейшее значение.

Известно, что главными критериями конкурентоспобности, от которых зависят позиции поставщика на рынке, являются прежде всего цена и качество товара. Важную роль играет также комплекс целенаправленных мер государственной поддержки производства и реализации товаров и услуг на внутреннем и внешнем рынках.

В соотношении ценовой и неценовой конкуренции на рынке черных металлов ведущая роль принадлежит ценовой форме борьбы. Это объясняется относительной универсальностью технологии металлургического производства, когда основная масса конечной металлопродукции совпадает по потребительским свойствам с продукцией, выпускаемой на конкурирующих предприятиях. Поэтому важнейшим фактором конкурентоспособности являются издержки производства как показатель эффективности использования производственных ресурсов (сырья, топлива, рабочей силы). Эти показатели в значительной степени определяются условиями производства и организацией маркетинговых услуг на конкретных предприятиях. Для условий российского хозяйства весьма существенную роль играют также затраты на транспортировку сырьевых материалов и топлива, а также готовой металлопродукции к потребителям. С началом реформ и массированным выходом российских предприятий на международный рынок исключительную важность приобрел фактор соотношения курса рубля к доллару.

Уровень и структура производственных затрат на действующих предприятиях зависят от масштабов производства, технического состояния основных фондов и применяемой технологии, географического расположения относительно главных сырьевых баз, уровня комбинирования основных переделов.

В настоящее время в черной металлургии России ведущую роль играют крупнейшие комбинаты. Так, 92 % общего объема производства чугуна сосредоточено на 8 металлургических комбинатах, 90,5 % от общего объема производства стали и 91,3 % – проката в 1996 году было произведено на 9 металлургических комбинатах. На 6 крупнейших металлургических комбинатах сосредоточено 100 % производства конвертерной стали и 81,9 % – производства электростали.

Конкурентоспособность предприятий-поставщиков металлопродукции по издержкам производства определяется прежде всего удельным расходом сырья, материалов, топлива, так как материальные затраты в издержках производства металлургических предприятий составляют более 74 %. Значительная часть этих затрат приходится на чугун, себестоимость которого более чем на 90 % определяется удельным расходом железорудного сырья и кокса, а также стоимостью их транспортировки.

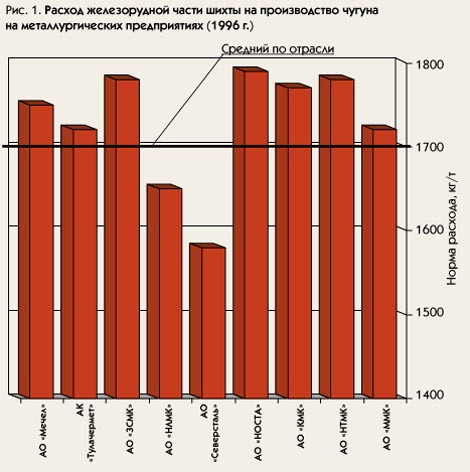

Расход железорудного сырья по основным металлургическим предприятиям, производящим передельный чугун, зависит преимущественно от качества и содержания железа и колеблется от 1591,3 до 1967,8 кг/т (рис. 1).

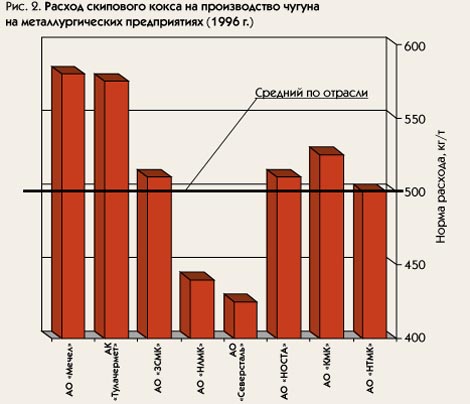

Расход кокса в сухом весе в целом по отрасли составил в 1996 году 493 кг/т, а по предприятиям колебался от 424 до 720 кг/т (рис. 2).

Влияние транспортного фактора на себестоимость чугуна связано с расположением предприятий относительно сырьевой базы и определяется величиной среднего расстояния перевозки железорудного сырья до конкретного завода.

Эти расстояния составляют по железной руде от 290 км (АО «НТМК») до 1758 км (АО «Мечел»), по углю – от 102 км (АО «КМК» и АО «ЗСМК») до 3624 км (АО «НЛМК»).

Уровень цен на основные материальные ресурсы по предприятиям также существенно зависит от транспортного фактора (табл. 1).

В целом затраты на перевозку железорудного сырья и коксующихся углей пропорциональны дальности их перевозки и составили в себестоимости товарной продукции (1996 г.):

| % |

| АО «ММК» | 12,6 |

| АО «НТМК» | 10,4 |

| АО «КМК» | 6,7 |

| АО «НОСТА» | 14,6 |

| АО «Северсталь» | 16,8 |

| АО «НЛМК» | 10,9 |

| АО «ЗСМК» | 14,2 |

| АО «Мечел» | 16,1 |

|

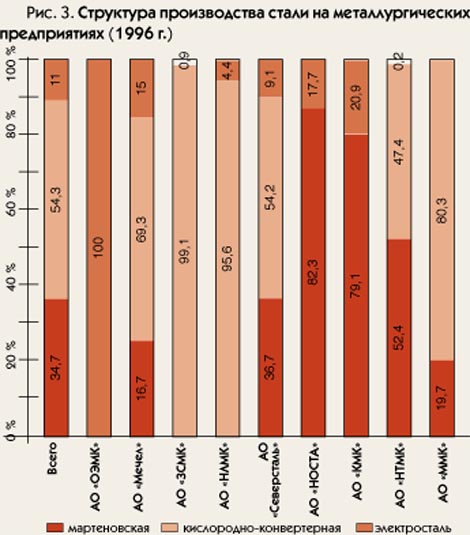

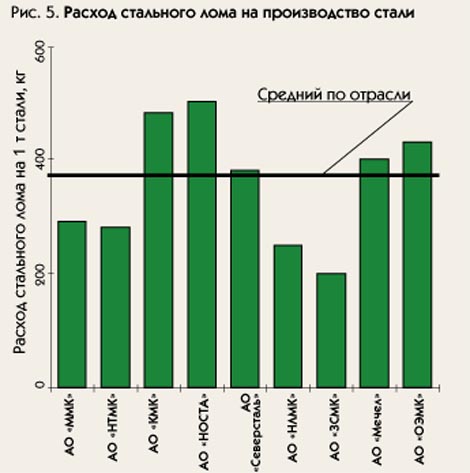

Издержки сталеплавильного передела определяются в первую очередь себестоимостью передельного чугуна и его расходом. Расход металлошихты зависит от соотношения чугуна, лома и отходов черных металлов, а это соотношение определяется структурой выплавки стали на конкретном предприятии (рис. 3). За 1995 – 1996 годы доля кислородно-конвертерной стали в целом по отрасли увеличилась с 50 до 54,3 %, при этом сократилась доля мартеновской – с 37,7 до 34,7 % и электростали – с 11,3 до 11 %.

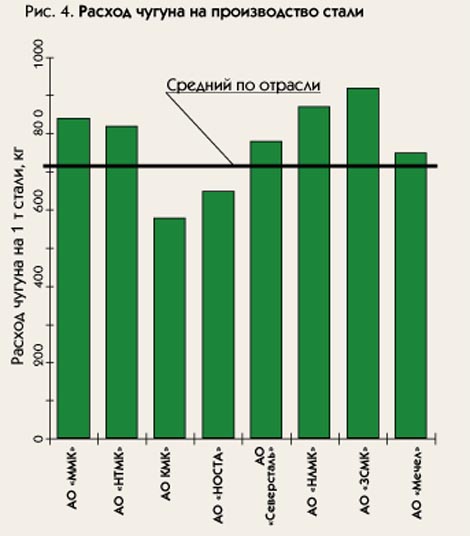

Расход чугуна и лома в зависимости от технологической структуры сталеплавильного передела колебался в довольно широком диапазоне по различным заводам (рис. 4, 5).

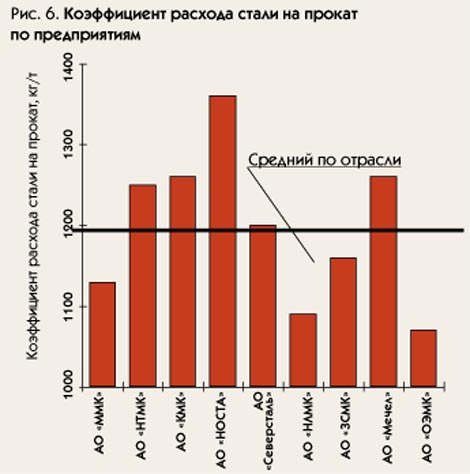

Определяющим параметром себестоимости готового проката являются затраты стали на его производство (рис. 6). Важно отметить, что снижение этого показателя в 1994 – 1996 годах связано с ростом удельного веса непрерывного литья заготовок – в целом по отрасли с 28,5 до 42,8 % и по отдельным заводам, в частности, по АО «ММК» – с 26 до 83 %, по АО «Северсталь» – с 35,3 до 50,7 %.

И, наконец, одним из наиболее важных факторов конкурентоспособности является уровень трудозатрат, определяющих в значительной степени эффективность всего производства (табл. 2).

Сравнительный анализ показывает, что удельные затраты на производство 1 т готового проката на российских предприятиях существенно превышают аналогичные показатели для стран с развитой рыночной экономикой, (чел . ч/т):

| США | 6,29 |

| Япония | 6,81 |

| Германия | 6,5 |

| Великобритания | 6,21 |

| Франция | 6,57 |

| Россия: | |

| АО «ММК» | 13,32 |

| АО «КМК» | 19,96 |

| АО «НТМК» | 19,81 |

| АО «НЛМК» | 11,92 |

| АО «НОСТА» | 24,64 |

| АО «Северсталь» | 11,24 |

| АО «ЗСМК» | 15,24 |

| АО «ОЭМК» | 15,13 |

|

Основным моментом, сказывающимся на производительности труда, является сохранение численности промышленно-производственного персонала (ППП) при сокращении объемов производства основных видов продукции черной металлургии. Так, при снижении объемов производства готового проката в 1996 году по сравнению с 1992 годом на 17,05 % численность ППП в черной металлургии сократилась за этот же период на 8,5 %. Кроме того, на уровень трудовых затрат оказывает влияние структура производства. В состав металлургических комбинатов входят агломерационное, коксохимическое производства, ремонтные, транспортные и другие вспомогательные цехи. Более 50 % численности ППП приходится на вспомогательные цехи. Такой сложной структуры производства на металлургических предприятиях за рубежом не имеется.

Существенно больше, чем по уровню производительности труда, металлургические предприятия РФ отстают от стран дальнего зарубежья по уровню заработной платы. Так уровень оплаты труда в черной металлургии в 1996 году составлял (долл./чел . ч):

| США | 29,80 |

| Канада | 23,10 |

| Япония | 29,50 |

| Германия | 28,95 |

| Великобритания | 15,90 |

| Тайвань | 8,10 |

| Южная Корея | 7,36 |

| Россия | |

| в том числе: | |

| АО «ММК» | 1,93 |

| АО «НТМК» | 1,45 |

| АО «Северсталь» | 2,12 |

| АО «ЗСМК» | 1,46 |

| АО «КМК» | 1,44 |

| АО «НОСТА» | 1,56 |

| АО «НЛМК» | 1,40 |

| АО «ОЭМК» | 1,59 |

|

При этом почасовая оплата труда включает: в указанных зарубежных странах собственно заработок – 55 % от почасовой оплаты и выплаты в социальные фонды из зарплаты в размере 45 % от почасовой оплаты; в России – 41 % отчислений на социальные нужды. Курс доллара по отношению к рублю на 1996 год принят в размере 5100 руб.

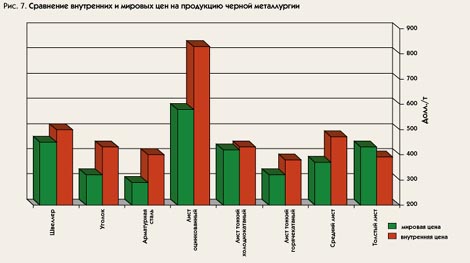

За счет низкой оплаты труда и более низкого уровня цен на сырье, материалы и т. д., чем в западноевропейских странах, продукция черной металлургии, поставляемая на экспорт, была конкурентоспособна по издержкам производства. Однако в конце 1996 года цены на сырье, материалы, продукцию ТЭК, тарифы на грузовые перевозки приблизились к мировому уровню или стали превышать его (табл. 3), что привело к убыточности экспорта, и внутренние цены отдельных видов металлопродукции стали превышать мировой уровень (рис. 7).

Выводы.

1. На конкурентоспособность продукции предприятий черной металлургии большое влияние оказывают производственные факторы. Наиболее значимыми являются нормы расхода сырья, материалов, продукции топливно-энергетического комплекса.

Материалоемкость и энергоемкость 1 т продукции металлургических предприятий России выше, чем на предприятиях зарубежных стран с развитой черной металлургией. Материальные затраты в издержках производства российских металлургических предприятий составляют около 74 %, в то время как в США они составляют 60 %, в Японии – около 54 %, в Германии – около 61 %.

2. Сквозные трудовые затраты на производство 1 т готового проката на металлургических предприятиях России в 1,8 – 3,9 раза выше, чем в зарубежных странах.

3. На конкурентоспособность продукции металлургических предприятий оказывает влияние уровень цен на сырье, материалы, продукцию топливно-энергетического комплекса и тарифов на грузовые первозки. В России цены на коксующиеся угли, железорудный концентрат, тарифы на грузовые перевозки превышают мировой уровень.

4. Стоимость грузовых перевозок оказывает влияние как на издержки производства металлургических предприятий, так и на затраты предприятий-потребителей. Затраты на перевозку железорудного сырья и коксующихся углей в себестоимости товарной продукции составляют 10 – 17 %, а транспортная составляющая в цене металлопроката в зависимости от удаленности поставщика и потребителя колеблется от 0,3 до 54 %.

5. Уровень заработной платы также оказывает влияние на конкурентоспособность продукции как на внутреннем, так и мировом рынках. Несмотря на то, что заработная плата в 1996 году по сравнению с 1991 годом увеличилась в 2670 раз, стоимость человеко-часа по отдельным предприятиям России в 8,8 – 15 раз ниже заработной платы, сложившейся в зарубежных странах с развитой металлургией.

6. При пересчете по мировым ценам на основные элементы производственных затрат металлопродукция российских заводов будет конкурентоспособной только за счет более низкой оплаты труда.

7. Главным фактором повышения конкурентоспособности российской металлопродукции на внутреннем и мировом рынках является комплекс мер, изложенных в Федеральной целевой программе «Структурная перестройка металлургии Российской Федерации на 1997 – 2005 гг.»

При этом себестоимость товарной продукции за счет снижения норм расхода материальных и трудовых ресурсов, увеличения объемов производства может снизиться в 2000 году по сравнению с 1996 годом на 4,5 – 6 %, в 2005 году – на 7,5 – 8,5 %. Кроме того, в предстоящий период конкурентоспособность продукции черной металлургии во многом будет зависеть от изменения цен на продукцию топливно-энергетического комплекса и тарифов на грузовые перевозки.

|

назад

назад