Сейчас, когда резко сократились заказы на чеканку монет евровалюты и упало производство средств телекоммуникации, европейский рынок полосы из меди и медных сплавов выглядит весьма бледно. Ричард Баррет (Richard Barrett) постарался выяснить перспективы подъема производства на западноевропейских заводах в наступившем году.

Брюссельские чиновники – отнюдь не единственные сторонники расширения Европейского Союза. Крупнейшие в регионе производители полосы из медных сплавов с радостью приветствовали бы новые заказы на дополнительный выпуск евромонет, которые потребовались бы для новых членов ЕС. Волна производственной активности, предшествовавшая введению в начале года евровалюты в странах ЕС, помогла заполнить портфели заказов крупнейших европейских производителей полос из медных сплавов. Однако с завершением этой работы и падением заказов на производство телекоммуникационных устройств бизнес и в прошлом, и в текущем году существенно затормозился. Брюссельские чиновники – отнюдь не единственные сторонники расширения Европейского Союза. Крупнейшие в регионе производители полосы из медных сплавов с радостью приветствовали бы новые заказы на дополнительный выпуск евромонет, которые потребовались бы для новых членов ЕС. Волна производственной активности, предшествовавшая введению в начале года евровалюты в странах ЕС, помогла заполнить портфели заказов крупнейших европейских производителей полос из медных сплавов. Однако с завершением этой работы и падением заказов на производство телекоммуникационных устройств бизнес и в прошлом, и в текущем году существенно затормозился.

Наряду с немецкой группой Wieland и бельгийской фирмой Lamitref Industries, компании Outokumpu и KME являются главными в Европе производителями листовых полуфабрикатов из медных сплавов. Чтобы картина регионального производства была полной, следует упомянуть и о небольших заводах, которые ведут между собой конкурентную борьбу за маленькие ниши на рынке специализированной продукции или оказание конъюнктурных услуг.

По оценкам группы Wieland, которая располагает заводами и сервисными центрами в Германии и Великобритании, а также и сервисными центрами во Франции, Португалии и Испании, потребление в Европе полосы из медных сплавов в 2001 году составило в целом 900 тыс. т. Являясь нетто-экспортером полос, Западная Европа произвела в прошлом году примерно 1 млн т.

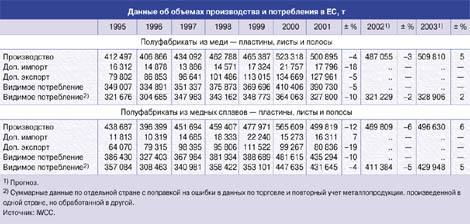

События последних нескольких лет хорошо иллюстрируют данные (см. таблицу) Международного совета по обработке меди (International Wrought Copper Council, IWCC ). Во второй половине 90-х годов производство в ЕС пластин, листов и полосы из меди и ее сплавов постоянно возрастало, достигнув пика в 2000 году. За пять лет, с 1996 по 2000 год, общий объем производства этих полуфабрикатов из меди увеличился на 28 %, а объем производства этой продукции из медных сплавов – на 43 %. Медные пластины составляют незначительную долю в этих общих итогах.

В прошлом году, однако, показатели потребления (без экспорта, но с учетом импорта) меди и показатели производства пластин из медных сплавов, листов и полос из меди резко сократились. По предварительным оценкам IWCC, в 2002 году ожидается дальнейшее, хотя и менее значительное, падение.

За широко освещающимися в печати цифрами кроятся судьбы самых разных рынков конечной продукции. «Фрагментированные» – то выражение, которое часто используют при характеристике в целом рынков полуфабрикатов из меди. Оно же в равной мере применимо и к рынку полосы из меди и медных сплавов.

В условиях нестабильности европейской экономики общий анализ рынков требует рассмотрения факторов, которые влияют на положение в конкретных отраслях-потребителях полуфабрикатов из меди.

Рынок: противоречивые оценки

Антти Харкила (Antti Harkila), директор по продажам и маркетингу компании Industrial & Architectural Rolled Products и монетного сектора подразделения Copper Products Europe компании Outokumpu, указывает на коренную необходимость поддерживать работу прокатных станов фирмы в городе Пори (Финляндия) на полной мощности. Он говорит, что разнообразие номенклатуры продукции позволяет за счет более высокого спроса на одни виды продукции компенсировать слабый спрос на другие. «Даже при сегодняшних вялых рынках станы в Пори работают с полной загрузкой и фирме не требовалось увольнять кого-либо из сотрудников», – отмечает он.

«При ежегодном объеме продаж в 20 – 24 тыс. т, в основном полосы из чистой или раскисленной фосфором меди, на долю сектора Харкилы приходится почти половина общего объема проката, составляющего 50 тыс. т в год. С точки зрения сбыта этой продукции самыми вялыми в настоящее время являются электротехнический рынок и рынок электроники», – говорит Харкила.

Он считает, что конкуренцию ему на 95 % составляют другие производители в самой Западной Европе. Лишь номенклатура из товарной категории для выпуска строительной продукции подвергается иногда конкуренции со стороны импорта.

Данные IWCC говорят о том, что влияние импорта полос в ЕС незначительно, поскольку общий ежегодный объем импорта обычно равняется 3 – 5 % объема выпуска продукции заводами ЕС. По контрасту, производители региона экспортируют около четверти своих пластин из меди и примерно пятую часть своих пластин из медного сплава, листов и полосы из меди.

Джасси Хелавирта (Jussi Helavirta), главный менеджер компании Outokumpu Poricopper и директор сектора технического и строительного проката и монетного производства, говорит, что спрос на рынке традиционных кровельных материалов по-прежнему довольно активен, главным образом в Италии. Пока еще незначительное, но постоянное восстановление экономического здоровья происходит также в Германии.

Джилл Стюарт (Jill Stuart), редактор издания группы CRU «Монитор продукции из меди и медных сплавов» (Copper and Copper-Alloy Mill Products Monitor), однако, считает депрессивное состояние строительной промышленности Германии одним из ключевых факторов для сбыта медной полосы и сомневается, что спад в стране уже достиг своего нижнего предела. Клод Уэбер (Claude Weber), главный оперативный сотрудник компании Lamitref Industries, которой принадлежат заводы по прокатке полос из меди и медных сплавов в Бельгии, а также завод по производству полуфабрикатов из меди Mansfelder Kupfer und Messing (MKM) в городе Хеттштед в Восточной Германии, подтверждает, что рынок в Германии находится в угнетенном состоянии. Он говорит, что не ожидает изменений к лучшему в обозримом будущем.

Автомобильный рынок стабилен

«Автомобильный рынок является единственным светлым пятном среди рынков конечной продукции», – говорит Стюарт. И как бы в подтверждение этого на вопросы MBM тоже были получены ответы, в которых содержалась менее унылая оценка его нынешнего состояния.

Стаффен Ангер (Staffan Anger), президент компании Outokumpu Copper Strip, владеющей заводами в Швеции и Нидерландах, говорит, что сейчас, как и уже более года, в Европе в целом и особенно в Германии конъюнктура на рынке сбыта полосы из медных сплавов, которые выпускает фирма для производства автомобильных радиаторов и теплообменников, плохая. «В первом полугодии 2001 года дела шли хорошо», – отмечает он, отказываясь, однако, приводить какие-либо данные о типичных объемах производства. Несмотря на слабый спрос в Европе, он тем не менее отрицает какое-либо падение цен: «Они остаются на том же уровне – с этим проблем нет», – замечает Ангер. Однако он не видит шансов на улучшение положения в регионе до 2004 года.

Гюнтер Вейнеке (Gunter Wieneke), вице-президент и главный менеджер по продажам компании Messingwerk Plettenberg Herfeld – германского производителя латунной и медной полосы главным образом для электрических деталей автомобильной промышленности, – говорит, что спрос в Германии очень низкий и что рынки заводов компании в Швеции, Испании и Нидерландах тоже слабы: «В течение 6 – 8 месяцев положение не изменится. Сейчас никакого роста мы не наблюдаем». По его словам, несмотря на это, его фирма по-прежнему выпускает продукцию полных шесть дней в неделю.

«Противоядием компании против спада является производственная гибкость,» – говорит Вейнеке, ссылаясь в качестве типичного примера на ее способность выпускать небольшие партии продукции по индивидуальным заказам в короткие сроки. Завод, как ожидается, произведет в этом году 12 тыс. т, или примерно столько же, сколько и в прошлом году: «Мы, правда, не питаем надежд на то, что в следующем году положение улучшится», – добавляет он.

Производитель специальных катаных полос из медных сплавов, особенно из фосфористой бронзы, находящийся в частной собственности германский завод Kemper в городе Олпе, также поставляет большую часть из ежегодных 20 тыс. т продукции для производства автомобильной электроники. Коммерческий менеджер Флориан Рамм (Florian Ramm) говорит, что рынок в целом сейчас слаб: «Да, мы заняты, но заняты не настолько, как 2 – 3 года назад». В то время его фирма работала по 24 часа в сутки семь дней в неделю, а сейчас производство занимает 51/2 дней.

Рамм говорит, что в его секторе спрос со стороны автомобилестроителей более или менее стабилен. Завод Kemper продемонстрировал достаточную уверенность в своих долгосрочных перспективах, вложив средства в строительство нового цеха с горизонтальной машиной непрерывного литья полосы, начавшего работать примерно год назад, и нового непрерывного стана, пущенного полгода назад. По личному мнению Рамма, оживление произойдет в третьем квартале следующего года.

Спад в сфере телекоммуникаций

Завод Kemper на себе испытал падение спроса в производстве средств телекоммуникаций, на долю которого обычно приходилось 10 – 15 % его продаж. Этот факт подтверждает Филип Хедлунд (Philip Hedlund), комментируя положение в европейском и азиатском телекоммуникационных секторах, в которых действует компания Outokumpu.

Outokumpu поставляет тонкие медные полосы для производства подводных и коаксиальных кабелей. «В 2000 году дела шли очень хорошо, но в 2001 году началась тенденция к спаду. В этом году все еще хуже, чем в прошлом», – говорит Хедлунд. По его оценкам, с прошлого года объемы сократились на 50 %. В следующем году лучше не станет и даже, может, будет еще хуже, полагает он.

Хедлунд говорит, что на его вопросы о том, когда положение может улучшиться, потребители дают самые разные ответы. В конце 2003–начале 2004 года – самый оптимистичный прогноз, а самый пессимистичный – 2008 год! По его собственному мнению, подъем начнется в середине 2004 года.

Общее снижение потребления в Европе в этом году может составить 15 – 25 %, считают в группе Wieland. «Дополнительное снижение инноваций у потребителей способствовало падению спроса на полосу, и это, в свою очередь, оказало значительное давление на уровень цен во всех более или менее важных секторах рынка», – говорит представитель группы Вольфганг Енсслин (Wolfgang Ensslin).

Производители определяют свои цены на полосу на основе цен на медь на Лондонской бирже металлов (LME), прибавляя еще «конверсионную» или «добавленную» стоимость, которая составляет от 60 центов до 2 евро за килограмм или больше в зависимости от состава сплава и объема требуемой обработки. Уэбер из компании Lamitref подчеркивает, что стоимость металла перекладывается на потребителей совершенно открыто, и поэтому реальный биржевой уровень цен LME никоим образом не сказывается на прибылях производителей медных полос. А вот объемы продаж и величина конверсионных надбавок, очевидно, сказываются.

Цены скользят вниз

Изучая последние данные об объеме продаж на начало ноября, Уэбер говорит, что в среднем цены на полосы, производимые компанией Lamitref, снизились в прошлом году на 4 %. Он допускает, что в этом году номенклатура продукции с расширением выпуска изделий для машиностроения с более высокой добавленной стоимостью как бы маскирует более значительные снижения цен на продукцию другой товарной группы, например кровельную полосу, которая, как подтвердил Уэбер, упала в цене на 10 – 15 %.

Компания Lamitref получила преимущество, завершив недавно инвестиционную программу, включая высокотехнологичную установку бесслиткового литья и горячей прокатки на заводе MKM. «Продолжая сейчас наращивать производство и завися от номенклатуры продукции, Lamitref обеспечит в 2003 году общую мощность для ежегодного производства 200 – 300 тыс. т полосы из меди и ее сплавов», – говорит Уэбер.

Хелавирта из компании Outokumpu поминает добром 2000 год, когда спрос превышал предложение и когда фирменный сплав «Нордическое золото», содержащий медь, алюминий, цинк и олово, целиком шел на производство евровалюты. «С тех пор, – говорит он, – цены на полосу, в связи со снижением экономической активности в США и Германии, упали на 15 – 20 %».

Хелавирта надеется и верит, что сейчас падение цен закончилось. Он говорит, что подъем, возможно, начнется не раньше лета или осени 2003 года. В свою очередь Стюарт отмечает, что и CRU тоже не предсказывает улучшения до второй половины года.

Тем производителям, которые хотели бы более оптимистичного завершения обзора, нужно послушать Енсслина из группы Wieland: «Мы все-таки ожидаем увеличения спроса в начале 2003 года прежде всего в Азии и самое позднее во втором квартале – в Европе». IWCC прогнозирует в 2003 году возврат к прежнему росту. А Уэбер в более долгосрочной перспективе испытывает оптимизм в отношении секторов электроэнергетики и телекоммуникации: «В конечном счете они вернутся».

|

назад

назад