Анатолий Седых

Генеральный директор Объединенной металлургической компании

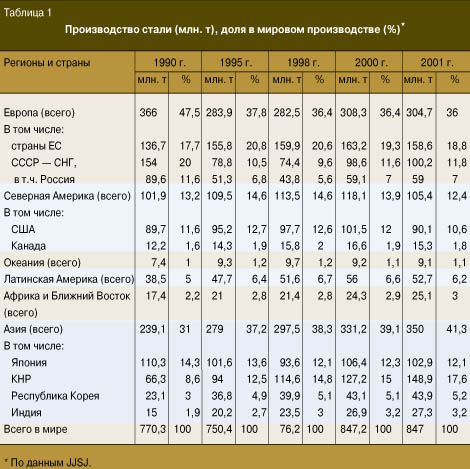

В целом за период 1990 – 2001 годов мировое производство стали увеличилось на 10 %. При этом в черной металлургии Восточной Европы, СНГ, и в том числе России, производство сокращалось, в результате чего доля этих стран в мировом производстве стали снизилась в 1,7 – 1,8 раза. Резкий спад в странах Восточной Европы компенсировался наращиванием производства в Азии и Америке. Наиболее высокими темпами выплавка стали увеличивалась в Республике Корея и КНР, соответственно возросла доля этих стран в мировом производстве (табл.1). (Здесь и далее в качестве исходной информации для анализа тенденций использовались данные Международного института чугуна и стали, Организации по экономическому сотрудничеству и развитию и других организаций). В целом за период 1990 – 2001 годов мировое производство стали увеличилось на 10 %. При этом в черной металлургии Восточной Европы, СНГ, и в том числе России, производство сокращалось, в результате чего доля этих стран в мировом производстве стали снизилась в 1,7 – 1,8 раза. Резкий спад в странах Восточной Европы компенсировался наращиванием производства в Азии и Америке. Наиболее высокими темпами выплавка стали увеличивалась в Республике Корея и КНР, соответственно возросла доля этих стран в мировом производстве (табл.1). (Здесь и далее в качестве исходной информации для анализа тенденций использовались данные Международного института чугуна и стали, Организации по экономическому сотрудничеству и развитию и других организаций).

В 2000 году в мире было произведено рекордное количество стали – 847,2 млн. т. Тем самым прежний рекордный показатель 1997 года был превышен на 6 % (табл.1). В 2001 году мировое производство стали сохранилось на уровне 2000 года. В 2000 году в мире было произведено рекордное количество стали – 847,2 млн. т. Тем самым прежний рекордный показатель 1997 года был превышен на 6 % (табл.1). В 2001 году мировое производство стали сохранилось на уровне 2000 года.

Прирост мирового производства стали в 2000 году (на 7,5 %) был обусловлен в значительной мере увеличением ее выплавки в СНГ – на 14,5 % (в том числе в России на 14,8 %), Японии – на 12,9 % и странах ЕС – на 5,1 %.

В 2001 году отмечено снижение производства стали в США, Японии, странах ЕС, Латинской Америке и ряде других регионов. Это снижение было компенсировано, прежде всего, значительным увеличением (на 17,1 %) производства стали в Китае.

За период 1990 – 2001 годов рейтинг крупнейших стран – производителей стали не претерпел существенных изменений – только Индия смогла войти в десятку лидеров, вытеснив Францию. Повысили свой рейтинг КНР, Республика Корея, Бразилия. Снизили производство и, соответственно, занимаемое место в мировой классификации Россия, Украина и Япония. В странах ЕС объем выплавки стали возрос незначительно, и лишь Германия смогла повысить свой рейтинг, потеснив в этом списке Украину.

На протяжении ряда лет, начиная с 1994 года, Россия занимает одно из ведущих мест среди стран-экспортеров металлопродукции. При этом на экспорт направляется более 50 % производимого в стране стального проката.

В начале текущего десятилетия (1992 г.) в число 20 крупнейших по объему производства стали металлургических компаний мира входили 3 российских комбината: Магнитогорский (11,9 млн. т) – 5 место, Череповецкий (9,9 млн. т) – 11 место и Новолипецкий (7,2 млн. т) – 19 место. К 1998 году рейтинг российских производителей значительно понизился, что связано с уменьшением выплавки стали на этих предприятиях. К 2001 году ситуация в экономике страны и рыночная конъюнктура улучшились, в результате объемы производства стали возросли, и это отразилось на рейтинге ведущих отечественных предприятий.

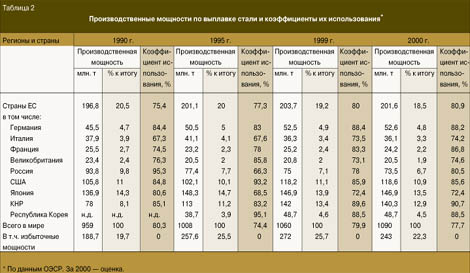

Данные о производственных мощностях по выплавке стали и коэффициентах их использования приведены в таблице 2. За период 1990 – 2000 годов мировые мощности увеличились примерно на 14 %, а средний коэффициент их использования снизился с 80,3 до 77,7 %.

Рост производственных мощностей отмечен в черной металлургии промышленно-развитых стран (Западная Европа, США, Канада, Япония, Австралия и Новая Зеландия): за десятилетие этот показатель увеличился примерно на 8 %. В США значительно изменилась структура производственных мощностей: в 1994 – 1999 годах доля мини-заводов в общем объеме сталеплавильного производства увеличилась с 38,6 до 47,6 (данные D.F.Barnett, приведенные на конференции Steel Survival Strategies, США, 22 – 23 июня 1999 г.).

В России производственные мощности за рассматриваемый период времени уменьшились примерно на 20 %. Производство стали сократилось еще более значительно – в 1,5 раза. Поэтому коэффициент использования мощностей снизился с 95,3 до 80,5 %. Тем не менее в 2000 году этот показатель был выше среднемирового уровня.

Рост мировых мощностей по стали произошел в основном за счет создания новых производств в КНР, Республике Корея и ряде других развивающихся стран.

Как видно из таблицы 2, на протяжении последнего десятилетия в мире наблюдается хронический избыток производственных мощностей, при этом абсолютная величина избыточных мощностей, а также их доля в мировой черной металлургии заметно увеличились. Эта тенденция оказывает крайне негативное влияние на конъюнктуру рынка стали.

Избыточные мощности имеются в металлургической промышленности практически всех стран. Однако единого подхода к этой проблеме пока не существует. В 2001 – 2002 годах ОЭСР по инициативе США проводила многосторонние переговоры по этому вопросу, рассматривая ситуацию с точки зрения необходимости ликвидации неэффективных мощностей. К числу таковых, безусловно, относятся цехи, где выплавка стали осуществляется в мартеновских печах, а разливка стали – в изложницы. В СНГ таким способом выплавляется около 32 млн. т стали.

Доля мартеновского производства особенно велика в черной металлургии России и Украины: в 2001 году – соответственно 26,3 и 48,2 %. Всего в мире в 2001 году в мартеновских печах было выплавлено около 36 млн. т стали. Таким образом, на долю России и Украины приходится около 90 % мирового производства мартеновской стали.

Наличие избыточных мощностей и связанный с этим процесс снижения мировых цен на сталь неизбежно ведет к банкротству наименее конкурентоспособных компаний. Так, в 2000 – 2001 годах в США, по данным World Steel Dynamics, были закрыты или остановлены заводы общей мощностью более 20 млн. т. Очевидно, это явилось одной из причин значительного снижения объемов стальной продукции в США (табл.1).

Принятое администрацией США решение о введении с 20 марта 2002 года специальных защитных мер (пошлин) по 14 категориям металлопроката приведет к резкому снижению импорта стали, что еще более ухудшит конъюнктуру мирового рынка.

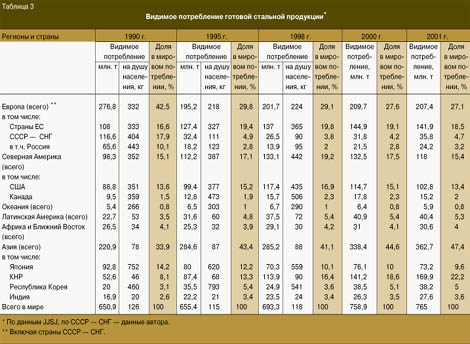

Видимое потребление готовой стальной продукции в мире в 1990 – 2001 годах увеличилось примерно на 18 % (табл. 3), хотя рост мирового производства стали за этот же период составил лишь 10 % (табл.1). Очевидно, это было обусловлено дальнейшим увеличением доли непрерывной разливки стали в общем объеме ее производства (с 59,6 до 86,6 %) и снижением расходного коэффициента стали на производство готовой продукции.

В 1990 – 2001 годах значительно изменилась структура потребления металлопродукции. В промышленно-развитых странах видимое потребление увеличилось примерно на 6 %. В СНГ этот показатель снизился примерно в 3 раза. Наиболее высокий рост отмечен в КНР – в 3,2 раза. В 1999 году по уровню видимого потребления эта страна вышла на первое место в мире.

В России минимальный уровень металлопотребления отмечен в 1998 году. Затем тенденция изменилась: к 2001 году видимое потребление стальной продукции увеличилось в 1,7 раза.

В первой десятке стран-экспортеров в 1994 – 2000 годах установилось относительное равновесие: три верхние строчки занимали, меняясь лишь местами, Россия, Япония и Германия. В 2001 году экспорт стальной продукции из России составил 26,4 млн. т. Значительно повысила свой рейтинг Украина – с 9 места в 1994 году до 4 места в 2000 году. Объем украинского экспорта в этот период увеличился с 8,6 млн. т до 22,3 млн. т.

Достаточно стабилен в последние годы и состав крупнейших импортеров металлопродукции. Первые три места в этом списке неизменно занимают США, Германия и КНР. В 2001 году произошло снижение импорта стальной продукции в США, тем не менее объемы ввоза составили внушительную цифру – около 30 млн. т.

В таблице 4 приведены данные о структуре мировой торговли металлопродукцией. Основная часть экспорта стран ЕС (около 75 %) реализуется внутри этого региона. Остальную часть закупают преимущественно страны Европы, не входящие в ЕС, и Северная Америка (две трети экспорта ЕС, направляемого в другие регионы).

Япония экспортирует свою металлопродукцию в основном в страны Азиатско-Тихоокеанского региона (более 60 %), Китай и Северную Америку.

Государства СНГ, в том числе Россия, поставляют свою продукцию в основном в развивающиеся страны Азиатско-Тихоокеанского региона (включая Китай), Ближнего Востока и Африки.

В 1998 – 2000 годах произошло резкое – в 3,6 раза – снижение российского экспорта в США, что связано с введением в этой стране ограничений на поставки горячекатаного листового проката. В результате изменилась вся региональная и сортаментная структура российского экспорта. Если в 1998 году 55 % металлопродукции, поставляемой из России на внешний рынок, направлялось в страны Западной Европы и Северной Америки, то в 2000 году этот показатель упал до 40 %. Вместе с тем с 37 до 50 % возросла доля поставок в развивающиеся страны Азиатско-Тихоокеанского региона, Африки, Ближнего Востока и Латинской Америки.

В 1998 году 77 % стальной продукции, экспортированной из России в Северную Америку, составлял листовой прокат. Вынужденная переориентация на рынки развивающихся стран стала основной причиной ухудшения сортаментной структуры экспорта. В 1999 году доля полуфабрикатов – слитков и заготовок – в общем объеме экспорта стальной продукции достигла 47 %. В 2000 и 2001 годах структура российского экспорта не претерпела существенных изменений. В качестве положительного момента можно лишь отметить увеличение доли стальных труб. Таким образом, в настоящее время сортамент металлопродукции, экспортируемой Россией, значительно менее эффективен по сравнению с показателями промышленно-развитых стран, где доля слитков и заготовок не превышает 5 – 10 %.

Основными поставщиками металлопродукции в Северную Америку сегодня выступают страны ЕС, Бразилия, Мексика, Республика Корея и Япония.

Китай около 45 % импортируемой металлопродукции ввозит из стран СНГ, в том числе около 13 % – из России.

Характеризуя тенденции развития мировой торговли металлопродукцией в целом, следует отметить влияние процессов глобализации. Доля экспорта стали в сравнении с объемом ее производства постоянно увеличивается: 1975 год – 22,6 %; 1985 год – 28,5; 1996 год – 36,28; 2000 год – 40,5 %.

Цены мирового рынка на основные виды металлопродукции в течение рассматриваемого периода менялись в широких пределах (табл. 5). Однако общая тенденция снижения цен прослеживается совершенно отчетливо.

Стабилизация в 1990 – 1993 годах мирового потребления металлопродукции и снижение среднего коэффициента использования производственных мощностей сопровождались снижением цен. Со второй половины 1994 года вместе с постепенным увеличением мирового металлопотребления начали повышаться и цены, уровень которых в 1996 – 1997 годах стабилизировался.

Со второй половины 1998 года началось снижение цен практически на все виды металлопродукции. В январе 2002 года цены на все виды проката (табл. 5), кроме толстого листа, достигли минимального уровня за весь рассматриваемый период. Таким образом мировой рынок стали реагирует на значительный избыток мощностей в черной металлургии.

Заключение

В 2000 – 2001 годах объем мирового производства стали достиг рекордного уровня – 847 млн. т. В России производство стали по сравнению с 1998 годом увеличилось на 35 %.

Производственные мощности по выплавке стали продолжают увеличиваться прежде всего за счет их наращивания в КНР и других развивающихся странах. Средний коэффициент использования мощностей в последние пять лет находится на уровне 75 – 80 %.

В 1998 – 2001 годах видимое потребление металлопродукции в мире увеличилось на 12 %. В России этот показатель вырос примерно в 1,7 раза.

Согласно прогнозам Международного института чугуна и стали, видимое потребление металлопродукции в мире в 2003 году может увеличиться по сравнению с 2001 годом на 5 – 6 %.

Россия по-прежнему занимает одно из ведущих мест в мире среди стран-экспортеров металлопродукции. В то же время значительно ухудшилась сортаментная структура отечественного экспорта – доля слитков и заготовок достигла 47 %.

Цены на металлопродукцию находятся на низком уровне в связи с тем, что мировой рынок стали продолжает испытывать трудности, связанные с наличием избыточных мощностей. Для вывода мировой черной металлургии из кризиса перепроизводства необходимо заключение многосторонних и двусторонних (с участием России) соглашений по проблемам сокращения производственных мощностей и исключению субсидирования убыточных производств (в том числе и в рамках СНГ).

|

назад

назад