Юрий Михайлов

Департамент металлургии

Минпромнауки РФ

После раздела СССР большинство предприятий – производителей редких металлов – осталось за пределами России. Критическое положение в ее экономике, нарушение кооперационных связей с предприятиями других стран СНГ привели к тому, что производство редких металлов – ниобия, германия, редкоземельных элементов и др. – или многократно сократилось, или почти полностью отсутствует (рений, металлический тантал, цирконовый концентрат). А ведь они обеспечивают научно-технический прогресс во многих отраслях промышленности, в том числе в оборонной.

Ниже приводятся данные о производстве и потреблении основных видов редких металлов, а также оцениваются перспективы их развития.

Ниобий. Основные области его использования следующие:

– в виде феррониобия – жаропрочные стали для авиации, нержавеющие низколегированные стали для машиностроения, судостроения, трубной промышленности;

– в виде пятиокиси ниобия – твердые сплавы, монокристаллы ниобата лития;

– в виде металла – электролитические конденсаторы, сверхпроводниковая техника, материалы, используемые в оптике и акустоэлектронике.

В настоящее время уровень потребления ниобиевой продукции в России снизился по сравнению с 1991 годом в 10 раз и составляет в пересчете на ниобий примерно 100 т. Для сравнения: объемы использования его в разных формах в США составляют 5500 т/год, в странах Европы – 5000 т/год, в Японии – 3000 т/год, а всего в мире – 16000 т/год.

Перспективы роста применения ниобия в России связаны с развитием качественной металлургии и на ее основе – машиностроения, судостроения, трубной промышленности, авиации, атомной энергетики и оборонной промышленности. Потребность этих отраслей на 2005 год оценивается в 1100 т/год.

Основным сырьем для производства ниобия в России является комплексный лопаритовый концентрат, который содержит также тантал, редкоземельные металлы (РЗМ) и титан. До 1992 года из лопаритового концентрата ОАО "Севредмет" (бывший Ловозерский ГОК) производилось 80 % ниобиевой продукции страны, остальная ее часть – из пирохлорового концентрата Вишневогорского рудоуправления и танталит-колумбитовых концентратов Орловского, Белогорского, Малышевского, Забайкальского предприятий. В настоящее время все они законсервированы, кроме ОАО "Севредмет", мощности которого используются на 30 %.

Основным сырьем для производства ниобия в России является комплексный лопаритовый концентрат, который содержит также тантал, редкоземельные металлы (РЗМ) и титан. До 1992 года из лопаритового концентрата ОАО "Севредмет" (бывший Ловозерский ГОК) производилось 80 % ниобиевой продукции страны, остальная ее часть – из пирохлорового концентрата Вишневогорского рудоуправления и танталит-колумбитовых концентратов Орловского, Белогорского, Малышевского, Забайкальского предприятий. В настоящее время все они законсервированы, кроме ОАО "Севредмет", мощности которого используются на 30 %.

Ранее лопаритовый концентрат перерабатывался в двух акционерных обществах – "Соликамский металлургический завод" (Россия) и "Силмет" (Эстония). Эстонское ныне законсервировано. В 2000 году произведено около 8,4 тыс. т лопаритового концентрата, получено около 600 т пятиокиси ниобия, реализуемой в основном на зарубежных рынках. При полной загрузке мощностей можно получать около 860 т.

Для удовлетворения потребностей внутреннего рынка в ниобиевой продукции необходимо удвоить, а с учетом налаженного экспорта даже утроить переработку лопаритового концентрата на существующих производствах и ввести в эксплуатацию иные сырьевые источники, например, Белозиминское или Катугинское месторождения.

Тантал в основном применяется для производства конденсаторов (60 – 80 % от общего потребления в разных странах), в электронной технике, а также для выпуска твердых сплавов (около 10 – 20 %). За рубежом широко используются соединения тантала для специальных оптических стекол и высокотемпературной керамики (более 20 %).

Тантал в основном применяется для производства конденсаторов (60 – 80 % от общего потребления в разных странах), в электронной технике, а также для выпуска твердых сплавов (около 10 – 20 %). За рубежом широко используются соединения тантала для специальных оптических стекол и высокотемпературной керамики (более 20 %).

Потребление танталовой продукции в пересчете на тантал оценивается в мире в 1300 т/год, в том числе в США – более 400 т, Японии – более 300 т, Германии – до 400 т, в России – 30 т. По сравнению с 1991 годом применение этого металла у нас снизилось в 7 раз. Правда, проведенный опрос отечественных потребителей показал, что уровень его использования в России в 2003 – 2005 годах достигнет 170 – 180 т/год.

В настоящее время производство пятиокиси тантала составляет около 40 т. Единственный производитель – ОАО "Соликамский металлургический завод", перерабатывающий лопаритовые концентраты. Даже утроение его мощности не обеспечит потребности рынка, которая с учетом экспорта составит более 200 т/год. Уже проведена расконсервация обогатительной фабрики и карьера танталовых руд на Орловском ГОКе. Намечается пуск в эксплуатацию танталовой секции на промышленной фабрике. Введены добычные мощности на Этыкинском предприятии (750 тыс. т руды в год). На Забайкальском ГОКе создается металлургическое производство – для переработки бедных этыкинских концентратов.

К редкоземельным относятся 15 металлов: легкие, или лантаноиды – лантан, церий, празеодим, неодим; средние – самарий, европий, гадолиний, тербий, диспрозий, гольмий, эрбий; тяжелые – тулий, иттербий, лютеций, а также не входящий в эти группы иттрий. Рынок редкоземельных продуктов состоит из двух сегментов:

– неразделенные редкоземельные оксиды (РЗО), используемые в нефтехимии (азотнокислые растворы) и металлургии (мишметалл и лигатура с РЗМ), а также абразивные материалы для полировки стекол;

– оксиды, металлы, соединения, применяемые в автокатализаторах (окись церия), магнитах (неодим, самарий), люминофорах (иттрий, европий, тербий), конденсаторах (лантан), оптическом стекле (лантан, церий), керамике (иттрий), высокотехнологичных абразивных материалах (церий), рентгеновских пленках (гадолиний, лантан, диспрозий), пигментах на основе сульфида и оксида церия.

Мировое потребление редкоземельной продукции в пересчете на оксиды составляет 70 тыс. т (1999 г.), в том числе в США – 18 – 25 тыс. т, Китае – около 20 тыс. т, Японии – 9 тыс. т. В России объем потребления по сравнению с 1991 годом снизился более чем в 9 раз и составляет 0,4 тыс. т.

В 2000 году институт "Гиредмет" выполнил маркетинговые исследования, касающиеся редкоземельной продукции. Они показали, что до 2005 года потребность России и других стран СНГ будет возрастать за счет использования нитратных растворов для нефтехимии и расширения выпуска постоянных магнитов. Только благодаря этим производствам спрос на редкоземельную продукцию увеличится более чем в 3 раза – до 1,4 тыс. т/год. В последующем рост потребления будут определять:

– производство никель-металло-гидридных батарей (100 т/год РЗО в виде мишметалла);

– организация массового выпуска автокатализаторов для нейтрализации выхлопных газов (до 800 т/год оксида церия);

– использование РЗМ для легирования, раскисления и десульфурации сталей, на основе которых изготавливаются тяжелые рельсы, грузовые контейнеры, нефтяные и газовые трубы (до 1000 т/год РЗО);

– расширенное применение РЗМ в оборонной промышленности в виде полирующих паст и суммарных оксидов легкой группы (3900 т/год), оксидов иттриевой группы (950 т/год).

Таким образом, суммарная потребность в РЗО к 2005 году может составить до 8 тыс. т/год. Нынешний объем производства сырья для редкоземельной продукции – плава хлоридов РЗМ – в ОАО "Соликамский металлургический завод" составляет по РЗО 2000 т/год. Возможности предприятия – 3600 т/год. Дальнейшее наращивание производства возможно за счет восстановления переработки в АО "Силмет" или создания новых мощностей на другом металлургическом предприятии. Для производства оксида иттрия, содержание которого в лопарите чрезвычайно низко, потребуется ввод в эксплуатацию Катугинского месторождения. Лицензию на его разработку приобрел Забайкальский ГОК, который планирует к 2005 году добывать и перерабатывать 1 тыс. т руды в год. Этого более чем достаточно.

Итак, для удовлетворения потребностей России и других стран СНГ в ниобии, тантале и РЗО предлагается:

Итак, для удовлетворения потребностей России и других стран СНГ в ниобии, тантале и РЗО предлагается:

– организовать производство лопаритового концентрата в объеме 24 тыс. т/год с переработкой его в акционерных обществах "Соликамский металлургический завод" и "Чепецкий металлургический завод" – по 12 тыс. т/год на каждом;

– расконсервировать мощности по производству танталового концентрата на Орловском ГОКе;

– использовать мощности Этыкинского ГОКа (более 70 т тантала во фторотанталате калия);

– ввести в эксплуатацию Катугинское месторождение (30 т пятиокиси тантала, 400 т пятиокиси ниобия, 900 т оксида иттрия в год);

– организовать переработку танталит-колумбитовых концентратов на действующих металлургических заводах, например на Забайкальском ГМК или Ульбинском заводе (Казахстан);

– осуществить в ОАО "Соликамский металлургический звод" переработку плава хлоридов редкоземельных металлов в азотнокислые растворы легких и карбонаты средних РМЗ;

– осущестить дальнейшую переработку азотнокислых растворов в редкоземельную продукцию повышенной степени готовности в акционерных обществах "ЧМЗ", "Уралредмет" (Россия).

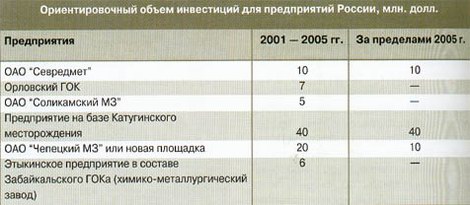

Для этой программы потребуются немалые инвестиции (см. таблицу). Для подтверждения необходимости и очередности ее освоения требуется провести экономическую оценку и ранжирование месторождений, а также более детальные маркетинговые исследования по танталу и ниобию.

Цирконий является одним из немногих элементов, потребляемых в большом количестве в минерализованной форме – в виде цирконового концентрата. В настоящее время в России он не производится. Нужды промышленности – 13 – 15 тыс. т – удовлетворяются поставками с Украины. Потребность России в цирконовом концентрате в 2005 году оценивается в 20 – 25 тыс. т. Нынешнее мировое производство – около 1 млн. т/год.

По состоянию на 1 января 2000 года на территории России учтены разведанные запасы циркония на 11 месторождениях: в том числе на 7 – балансовые, на 4 – забалансовые. Активными эксплуатируемыми запасами являются только руды Ковдорского месторождения, из которых при обогащении наряду с магнетитовым получают бадделеитовый концентрат, содержащий 97 % ZrO2 и представляющий собой природный технический диоксид циркония.

Из коренных месторождений перспективным для получения цирконового концентрата может стать весьма богатое диоксидом циркония (1,3 % в товарной руде) Катугинское месторождение. Но наиболее важными для освоения являются россыпные месторождения циркона, в первую очередь самое богатое Лукояновское в Нижегородской области, которое содержит циркона около 20 кг/м3. Подготовлен проект освоения первоочередного Итмановского участка. Если создать здесь мощности по добыче и переработке песков в 1 млн. м3/год, можно получать ежегодно около 20 тыс. т цирконового концентрата. По данным исследований в нем будет 60 – 65 % диоксида циркония. Правда, концентрат отличается повышенной радиоактивностью и потребует соответствующего улучшения. Стоимость Итмановского пускового комплекса составляет 80 млн. долл. Кроме цирконового концентрата, его продукцией станут плавленые бадделеит-корундовые огнеупоры, хром-титановые лигатуры, а также рутиловый концентрат.

Другим перспективным для освоения объектом представляется Центральное месторождение в Тамбовской области. Пески его Восточного участка содержат циркона 7 кг/м3. Участок отличается благоприятными горнотехническими условиями – потребуется небольшой объем вскрыши. Правда, необходимы дополнительные работы по улучшению качества цирконового концентрата, связанные со снижением радиоактивности и содержания железа и титана, а также испытание его у потребителей. Месторождение требует доразведки и утверждения запасов в ГКЗ.

Для всех перечисленных месторождений есть разработанные, проверенные в опытно-промышленном масштабе технологии обогащения и получения кондиционных цирконовых концентратов.

Германий – один из важнейших стратегических редких металлов. Области его применения – наукоемкие технологии, связанные с космическими исследованиями, волоконно-оптические линии связи, инфракрасная техника и тепловидение, катализаторы в производстве пластиковых упаковок, люминофоры, медицина и фармацевтическая промышленность. Мировое производство этого элемента составляет около 60 т/год. На мировом рынке сохраняется дефицит германия, и в ближайшие годы ситуация, по оценкам, не изменится.

С 1992 года добыча германиевого сырья в России практически прекращена. Красноярский завод в последние годы работал на запасах Госрезерва, а также по схеме толлинга, отправляя всю произведенную продукцию за рубеж.

Внутреннее потребление германия в России в последние годы составляет около 1 т/год. В будущем только для основных областей применения (оптоэлектроника, инфракрасная техника, полупроводники) потребность может вырасти до 10 – 15 т/год. А если учесть, что некоторые сферы применения германия за рубежом (волоконная оптика, катализаторы, медицина) в России пока не освоены, то при условии их развития в стране потребуется дополнительное количество этого элемента.

Запасы германия в России учтены Госбалансом на 21 месторождении. Более 50 % его сосредоточено в германий-угольных залежах Приморского края и Сахалинской области, более 40 % – в месторождениях каменных и бурых углей Кемеровской и Читинской областей, остальные – в полиметаллических рудах. Таким образом, отечественная минерально-сырьевая база способна в течение десятков лет обеспечивать получение германия на уровне ведущих мировых производителей.

Переработку концентрата и выпуск металлического германия в состоянии обеспечить ГП "Германий" (Красноярск). Основная проблема – выбор места и строительство предприятия по первичному обогащению германиевого сырья и производство кондиционных концентратов.

Одним из наиболее подготовленных к освоению является Новиковское месторождение (Сахалин), точнее – его участок "Южный". Среднее содержание германия в углях и аргиллитах – 295,8 г/т. Для освоения этого участка открытым способом разработано технико-экономическое обоснование. В качестве товарных продуктов принят германий в возгонах, улавливаемых при сжигании углей и аргиллитов, а также получаемые при этом электроэнергия и тепло. Для получения 9,3 т/год германия в возгонах и попутно 25 тыс. Гкал тепла и 15 млн. кВт . ч электроэнергии потребуется примерно 20 млн. долл. капиталовложений. Пригодные для открытой добычи запасы сырья достаточны для обеспечения работы горнодобывающего предприятия в течение 7 лет – при выемке и сжигании 48 тыс. т угля и 12 тыс. т аргиллитов. Перспективы увеличения мощности и сроков отработки этого участка связаны с освоением глубоких горизонтов, где сосредоточено свыше 80 % запасов германия. Следует отметить наличие в углях и аргиллитах этого месторождения других ценных металлов: редкоземельных элементов – 200 г/т, галлия – 25 г/т, цезия – 25 г/т, для извлечения которых из летучих пылей и зол разработана соответствующая технология.

Из резервных месторождений наибольшую промышленную ценность представляют Павловское и Шкотовское (Приморский край), расположенные в районах с развитой инфраструктурой вблизи действующих угольных разрезов. На Павловском (содержание германия 352 г/т) в 80-х годах уже начиналось освоение одного из участков. Шкотовское месторождение отличается уникально высоким содержанием германия – 640 г/т, но характеризуется довольно сложными условиями эксплуатации, так как германиеносные угли залегают под заливом Петра Великого на глубине 470 м. Как альтернативный существует проект освоения Тарбагатайского месторождения (Читинская область). В настоящее время рассматривается целесообразность освоения наиболее богатых его участков.

Таким образом, Россия располагает сырьевой и производственной базой для получения редких и редкоземельных металлов и их соединений. Эта сфера нуждается в дальнейшем развитии и способна в перспективе полностью обеспечить растущие потребности высокотехнологичных отраслей экономики страны.

|

назад

назад