Игорь Шамшин

Корр. ИТАР-ТАСС – специально для журнала "Металлы Евразии" (Прага)

"Железных дел мастера" – так издавна с уважением называли искусных чешских ремесленников, чьи изделия, прежде всего надежная броня и оружие, высоко ценились в средневековой Европе. С течением времени промышленный потенциал Чехии, особенно в сфере производства и обработки металла, достиг высокого технологического и организационного уровня. Продукция одного из основных "арсеналов" Старого Света в конце XIX – начале XX века становится известной и в других частях нашей планеты. После Второй мировой войны металлургия и машиностроение Чехословакии заняли одно из ведущих мест среди соответствующих отраслей народного хозяйства стран, входивших в бывший социалистический лагерь. "Железных дел мастера" – так издавна с уважением называли искусных чешских ремесленников, чьи изделия, прежде всего надежная броня и оружие, высоко ценились в средневековой Европе. С течением времени промышленный потенциал Чехии, особенно в сфере производства и обработки металла, достиг высокого технологического и организационного уровня. Продукция одного из основных "арсеналов" Старого Света в конце XIX – начале XX века становится известной и в других частях нашей планеты. После Второй мировой войны металлургия и машиностроение Чехословакии заняли одно из ведущих мест среди соответствующих отраслей народного хозяйства стран, входивших в бывший социалистический лагерь.

После "цивилизованного развода"

Кардинальные изменения, происшедшие в мире за последнее десятилетие, привели к распаду и мировой социалистической системы, и ее основного экономического механизма – Совета экономической взаимопомощи (СЭВ), и самой Чехословакии. Вполне понятны трудности, переживаемые сегодня народно-хозяйственным комплексом страны в результате этих процессов, особенно чувствительна потеря единого экономического пространства после "цивилизованного развода" Чехии и Словакии.

Однако, несмотря на серьезные проблемы, металлургическая и металлообрабатывающая промышленность Чешской Республики по-прежнему представляет собой крупный и достаточно эффективный комплекс. В него входят предприятия черной и цветной металлургии, литейные заводы, а также предприятия по сбору и переработке вторичного металлургического сырья. Доля этой отрасли в общем объеме производства составляет 12 %.

Следует отметить, что одним из основных направлений технической политики здесь всегда было стремление к производству полного ассортимента продукции, что давало возможность удовлетворить своими силами подавляющее большинство требований, возникающих у предприятий-смежников. Ныне положение изменилось. Перешли в разряд импортируемых изделия из плоской стали и заготовки из цветных металлов, производство которых осталось в Словацкой Республике. Серьезные изменения произошли и в структуре спроса на продукцию отрасли на внешнем и внутреннем рынках Чешской Республики. В результате ликвидации организации Варшавского договора резко снизился спрос на вооружение и военную технику, сократился объем поставок всех видов металла на предприятия мощного военно-промышленного комплекса. В новых условиях неуклонно снижается количество "дорогих" производств с высокой энергоемкостью. Все это, а также проводимые руководством Чешской Республики существенные изменения во внешнеторговой ориентации явились главными причинами спада в металлургии и металлообработке.

Где и сколько

Основные предприятия черной металлургии Чешской Республики сосредоточены в регионе Северной Моравии. Среди них такие крупные, известные далеко за пределами страны комбинаты, как "Витковице", "Нова Гута", "Тржинецке железарни", "Валцовны плеху", "Фридек Мистек" и ряд других. Двенадцать предприятий – акционерных обществ – черной металлургии Чехии производят гамму так называемых основных металлургических изделий. В их числе – передельный, литейный и специальный чугун, сталь, прокат, стальные и чугунные трубы, в том числе замкнутые сварные профили, холоднокатаная стальная лента, тянутая и шлифованная прутковая сталь, катаная проволока и изделия, полученные с помощью свободной ковки.

Производственная база цветной металлургии расположена в Центральной и Северной Чехии.

Основу производственной программы девяти предприятий – акционерных обществ – чешской цветной металлургии составляет производство заготовок, готовых медных, алюминиевых и свинцовых изделий, а также изделий из сплавов цветных металлов. Поскольку исторически сложилось так, что на предприятиях Чехии ни один цветной металл не производится из первичного сырья, здесь главными направлениями являются обработка цветного металлолома местного и зарубежного происхождения, а также обработка ввозимых в страну заготовок.

Особое внимание в Чехии уделяется сбору и переработке как стального и чугунного лома, так и лома цветных металлов. Согласно официальным данным, доля вторичного сырья в производстве нового металла на чешских предприятиях в настоящее время составляет от 40 до 50 %. Предприятия, занимающиеся переработкой металлолома, раскиданы по всей территории Чешской Республики.

Об эффективности работы отдельных подотраслей чешской металлургии наглядно свидетельствуют данные об их доле в реализации продукции всей отрасли в 1996 – 1997 годах, %:

Производство чугуна, стали, проката

Производство стальных и чугунных труб

Другие виды металлообработки чугуна и стали

Производство металлообработки цветных металлов

Литейное производство

Обработка вторичного металлического сырья

|

34

6

39

9

8

4 |

С 1993 года, когда производство и продажа готовой продукции отрасли упали до одной трети от уровня 1988 года, положение начало постепенно улучшаться. В 1996 – 1997 годах уровень реализации достиг 40 % показателей 1989 года.

Импорт заедает...

Исходя из прогнозов экспертов, ассортимент готовой продукции чешской металлургии в количественном исчислении не должен претерпеть каких-либо принципиальных изменений и после 2000 года. Однако предполагают серьезное ужесточение требований к качеству выпускаемых изделий. Это касается, главным образом, повышения доли изделий с более высокой добавленной стоимостью. В этой связи руководители предприятий должны решить ряд сложных технологических и организационных вопросов, чтобы удержать конкурентоспособность выпускаемой продукции. Положительные сдвиги в производительности труда в отрасли пока происходят в основном за счет постоянного сокращения числа работников. Так, если в 1993 году в отрасли было 115 тыс. рабочих мест, в 1996 году их количество уменьшилось на 10 тыс. И это происходит наряду с возникновением новых предпринимательских структур и выходом из состава гигантов тяжелого машиностроения дочерних фирм, начавших самостоятельную деятельность в области металлургии и металлообработки.

При всем этом необходимо отметить, что за последние годы, несмотря на определенное повышение спроса на внутреннем рынке на товары, производимые чешскими металлургами, общий объем производства этих товаров не повышается. Одна из причин состоит в том, что ряд чешских компаний и отдельных предпринимателей объединили капиталы с зарубежными партнерами для импорта готовой металлургической продукции из-за границы, причем нередко на более выгодных, чем на местном рынке, условиях. Кроме того, по признанию самих производителей, им не всегда удается удовлетворить возрастающие требования покупателей: обеспечивать более высокие качественные параметры изделий, точно соблюдать сроки поставок и предоставлять необходимые сервисные услуги.

Подобное положение дел на чешском рынке металлургической продукции привело к тому, что при медленном росте спроса на отечественные изделия значительными темпами растет импорт. Так, в 1996 году чешские производители увеличили свои поставки лишь на 7 %, в то время как импорт возрос на 22 %.

Официальные данные о доле национальных производителей в удовлетворении спроса на металлургические товары в Чешской Республике подтверждают сложившуюся ситуацию. Так, в 1993 году спрос на такие товары местного производства составил 70,1 % от общего объема продаж, в 1994 году – 69,8 %, в 1995 – 67,5 % и в 1996 – 72,5 %.

При этом общие объемы реализации металлургической продукции на чешском рынке составляют довольно значительные суммы. В текущих и постоянных ценах в 1993 году они представляли соответственно 75,9 и 78,6 млрд. чешских крон, в 1994 году – 89,7 и 89,7 млрд. 1995 год – 125,2 и 112,5 млрд.; 1996 – 136,4 и 120,0 млрд.; 1997 – 140,0 и 123,1 млрд. крон. Если объемы 1993 года принять за 100 %, то в 1997 году они выросли до 156,4 %.

Исторически сложилось так, что Чехия (как ранее Чехословакия) в международном разделении труда является одним из крупных экспортеров изделий металлургической промышленности. В 1996 и 1997 годах активное сальдо баланса внешней торговли в этой отрасли составило порядка 10 млрд. крон, что видно из приведенных ниже официальных данных. В 1993 году экспорт был равен 24611 млн. чешских крон (в текущих ценах), а импорт 9698 млн. 1997 год: экспорт – 28 млрд., импорт – 19 млрд. крон. В то же время необходимо отметить, что специалисты прогнозируют в будущем сокращение объема экспорта чешской металлургической промышленности.

В экспортной структуре Чешской Республики значительное место занимает продукция черной металлургии. За последние пять лет доля этой подотрасли в общем объеме экспорта металлургических изделий из ассоциации стран Центральной Европы (ЦЕФТА) в страны Европейского сообщества (ЕС) составляла 25 – 28 %. По этому показателю Чехия постоянно находилась на втором, после Польши, месте. В экспортной структуре Чешской Республики значительное место занимает продукция черной металлургии. За последние пять лет доля этой подотрасли в общем объеме экспорта металлургических изделий из ассоциации стран Центральной Европы (ЦЕФТА) в страны Европейского сообщества (ЕС) составляла 25 – 28 %. По этому показателю Чехия постоянно находилась на втором, после Польши, месте.

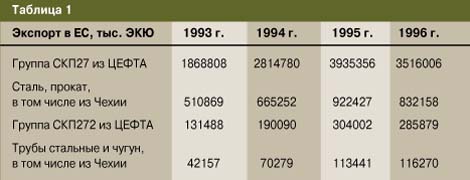

В табл. 1 приведены официальные данные о структуре экспорта металлургической и металлообрабатывающей промышленности стран ЦЕФТА и Чехии в страны ЕС.

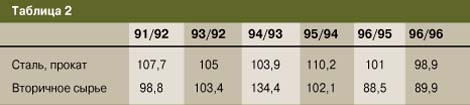

Немаловажным положительным фактором для чешских экспортеров являлось то, что в эти годы в странах ЕС наблюдался ежегодный рост цен на продукцию металлургии. В то же время годовой индекс цен в отрасли металлургии и металлообработки Чехии выглядел следующим образом (табл. 2).

Российские экспортеры за Тиссой

Чехия поставляла в страны Евросоюза в основном изделия из конструкционной и углеродистой стали. По мнению экспертов, неизбежное в дальнейшем повышение цен на производственные ресурсы, более высокие капитальные вложения и рост цены рабочей силы значительно сузят возможности использования относительных преимуществ низкого уровня нынешних расходов, что в конечном счете приведет к постепенному ослаблению экспортных возможностей чешских производителей.

Экспортные позиции Чешской Республики также неизбежно ослабнут в связи с вступлением страны в Евросоюз из-за многочисленных ограничений, проводимых государствами – участниками ЕС с целью охраны сложившегося общего рынка. Что касается чешской металлургической и металлообрабатывающей промышленности, то она будет вынуждена следовать жесткой политике, проводимой Комиссией Европейского объединения угля и стали. Для Чехии станут обязательными все ранее принятые решения и директивы, ограждающие рынок Евросоюза от демпингового ввоза готовой продукции, в том числе металлургической. Обязательными станут и единые правила по установлению цен на стальные изделия, технические стандарты и другие параметры.

Можно с полным основанием утверждать, что адаптация производственной базы чешской металлургии к новым европейским условиям будет носить достаточно длительный характер. Это подтверждает и тот факт, что в 1997 году в реестр чешского государственного стандарта по металлургическому производству было введено только 95 норм Евросоюза, хотя их общее количество в этой области уже достигло 230.

Не следует забывать о том, что Чехия продолжает импортировать металлургическую продукцию, которую не может производить ее собственная промышленность. Так, в 1997 году крупнейшими торговыми партнерами Чешской Республики в этой области были Словакия – 34 % общего объема импорта, Германия – 29 %, Австрия – 10 %.

Существующая тенденция увеличения доли импорта в обеспечении чешской экономики металлопродукцией, по мнению специалистов, создает благоприятные возможности как для роста соответствующего российского экспорта в Чехию, так и общего развития взаимовыгодного сотрудничества в плане ассортиментного обмена. То, что это вполне реально, подтверждает факт роста экспорта продукции предприятий металлургии Российской Федерации в Чешскую Республику.

|

назад

назад