Серафим Колпаков

Президент Международного союза металлургов

Александр Кандауров

Секретарь президиума Международного союза металлургов

В завершающем десятилетии XX века отечественная металлургия оказалась в положении, при котором потеряли почву прежние тщательно разрабатываемые научные прогнозы и концепции ее развития. Прекратилось автономное существование крупнейшего в мире единого металлургического комплекса и соответствовавшего ему стабильного рынка сбыта. Экономические катаклизмы бросили нашим металлопроизводителям два вызова. Первый – резко сократившийся внутренний спрос с его псевдорыночными условиями и порядками, второй – необходимость аварийного стремительного выхода на внешний рынок без достаточного опыта конкурентной борьбы и иллюзорных представлений о мире свободной торговли. В завершающем десятилетии XX века отечественная металлургия оказалась в положении, при котором потеряли почву прежние тщательно разрабатываемые научные прогнозы и концепции ее развития. Прекратилось автономное существование крупнейшего в мире единого металлургического комплекса и соответствовавшего ему стабильного рынка сбыта. Экономические катаклизмы бросили нашим металлопроизводителям два вызова. Первый – резко сократившийся внутренний спрос с его псевдорыночными условиями и порядками, второй – необходимость аварийного стремительного выхода на внешний рынок без достаточного опыта конкурентной борьбы и иллюзорных представлений о мире свободной торговли.

Сегодня по объемам производства и структуре сортамента многих важных видов продукции российская металлургия отброшена на уровень начала 60-х годов. Сейчас все более отчетливо, особенно с приходом правительства Е. М. Примакова, провозглашаются тезисы о необходимости государственной промышленной политики. Но пока не ясно, каковы же ее концептуальные основы и приоритеты.

Металл – основа экономического роста

Металлургическое производство является важнейшей частью современной экономики. По оценке специалистов, на металлы приходится более 90 % используемых конструкционных материалов, а в промышленных странах изделия из металлов составляют примерно 2/3 продуктовой структуры ВВП, состояние этой отрасли во многом определяет государственную экономическую независимость и обороноспособность. Поэтому вполне обоснованно стремление любого государства делать ставку на национальную металлургию при определении и реализации экономической стратегии. Появившиеся 10 – 15 лет назад мифы о постепенной утрате металлургией своего значения не оправдались. За период с 1950 по 1997 год мировое производство стали увеличилось со 189 до 793 млн. т, т. е. более чем в 4 раза, в том числе за последние 5 лет прирост составил 73 млн. т (10 %). Это равноценно появлению в мире еще одной крупнейшей металлургической державы.

Особенно быстро растет металлургическое производство в развивающихся странах. Так, в Китае выплавка стали в 1991 – 1998 годах выросла на 60 % и достигла рекордной величины – более 114 млн. т. В Мексике прирост составил 76,2 %, в Республике Корея и Тайване – более 53 %, в Индии – около 40 %.

За этот же период на территории бывшего СССР и в восточноевропейских странах вследствие проводимых реформ металлургическое производство значительно сократилось. В странах СНГ выплавка стали уменьшилась со 129 до 73,4 млн. т, или на 43 %, а по сравнению с максимально достигнутым в 1989 году уровнем – на 50,6 %.

Стоит обратить внимание еще на одно важное обстоятельство. Наряду с появлением в мире мини-заводов и частичным снижением роли крупных интегрированных предприятий, по поводу чего были многочисленные публикации в прессе, развивается тенденция концентрации производства в рамках крупных национальных и межгосударственных металлургических компаний. В результате слияния фирм и концернов образовались такие супергиганты стальной индустрии, как "Ниппон стил корп." (Япония), "Тиссен-Крупп" (Германия), транснациональная "Арбед", французская "Юзинор" и др.

В настоящее время 20 крупнейших металлургических компаний располагают мощностями по выплавке стали примерно 300 млн. т в год, что составляет около 40 % ее мирового производства. Важно отметить, что каждая из этих компаний осуществляет стратегическое планирование своего развития, многие из них имеют консолидированный бюджет, способны сокращать внутренние издержки, концентрировать большие средства для инвестиций в крупномасштабные проекты и служат надежными ориентирами для формирования промышленной политики государства. С другой стороны, известно, что несмотря на провозглашаемые принципы невмешательства государства в частное предпринимательство, находятся десятки способов для поддержки на государственном и региональном уровне приоритетных крупномасштабных производств, имеющих национальное стратегическое значение.

В этой связи нелепой и недопустимо вредной выглядит появившаяся у нас в последние годы практика дробления крупных комбинатов на отдельные фирмы и фирмочки, перемежаемые посредниками, что привело к растворению капиталов и оседанию их в карманах частных лиц, мало заинтересованных в дальнейшей судьбе производства.

Мировой рынок и антидемпинг

Металлургия России по своему потенциалу остается одним из крупнейших металлургических комплексов мира. Имеющиеся мощности позволяют производить в год более 70 млн. т стали, около 55 млн. т готового проката, 10 млн. т стальных труб, примерно 4,5 млн. т основных цветных металлов. Сейчас мощности используются полностью только в алюминиевой промышленности, главным образом за счет иностранных компаний, поставляющих на условиях толлинга сырье и забирающих в свое распоряжение готовую продукцию. По остальным основным видам продукции черной и цветной металлургии мощности используются на уровне от 60 до 75 %, а в производстве труб и метизов загрузка составляет не более 30 %.

Тем не менее Россия остается в числе наиболее крупных металлопроизводящих стран, занимая 4 – 5-е место в мире по выплавке стали и второе (после США) – по производству алюминия. При этом в последние 5 лет отечественная металлургия стала вынужденно не только экспортно-ориентированной отраслью, но и крупнейшим субъектом мирового рынка металла, опередив по этому показателю Японию. Сейчас мы экспортируем, в основном в страны дальнего зарубежья, до 65 % производимого проката черных металлов, около 80 % алюминия и меди. Валютная выручка составляет порядка 12 – 14 млрд. долл. в год. Это стало важнейшим фактором, обеспечивающим расчеты предприятий с госбюджетом, текущую деятельность предприятий и инвестиции.

Отечественные и зарубежные аналитики уделяли много внимания различным аспектам этого феномена. Постепенно оценки смещались от примитивных суждений о массовом сбросе дешевого низкосортного металла до заявления о растущей угрозе металлопроизводителям стран-импортеров со стороны серьезного конкурента в лице России, поставляющей конкурентоспособный товар весьма приличного качества. Анализ технического уровня экспортируемой нашими предприятиями металлопродукции (см. серию публикаций в журнале "Сталь" за 1997 – 1998 гг.) приводит к выводу, что поставляемый на мировые рынки российский металл практически полностью сертифицирован по международным нормам и стандартам. И надо отдать должное руководителям технических служб наших предприятий: в сравнительно короткие сроки они проделали огромную работу по повышению качества, сертификации продукции и технологий. Главное, что это признает потребитель, в том числе и такой авторитетный, как американский и европейский.

Сравнительно низкие цены на экспортируемый российский металл при его хорошем качестве исключительно выгодны для металлопотребляющих отраслей в странах-импортерах. По нашим оценкам, эти поставки пока не нанесли серьезного экономического ущерба ни металлургам этих стран, ни тем более – государственному бюджету. Это, в общем-то, подтверждалось и многими юристами в ходе антидемпинговых расследований, возбужденных против российских экспортеров государственными органами США и ряда других государств. Антидемпинговые атаки начались, видимо, скоординированно по многим странам и регионам, даже там, где российский импорт присутствует в незначительных количествах, а собственная металлургия почти не производит конкурирующих видов продукции (Египет, Индонезия, Колумбия, Перу, Таиланд, Филиппины). Сравнительно низкие цены на экспортируемый российский металл при его хорошем качестве исключительно выгодны для металлопотребляющих отраслей в странах-импортерах. По нашим оценкам, эти поставки пока не нанесли серьезного экономического ущерба ни металлургам этих стран, ни тем более – государственному бюджету. Это, в общем-то, подтверждалось и многими юристами в ходе антидемпинговых расследований, возбужденных против российских экспортеров государственными органами США и ряда других государств. Антидемпинговые атаки начались, видимо, скоординированно по многим странам и регионам, даже там, где российский импорт присутствует в незначительных количествах, а собственная металлургия почти не производит конкурирующих видов продукции (Египет, Индонезия, Колумбия, Перу, Таиланд, Филиппины).

Очевидно, причины лежат в иной плоскости. Как известно, в мировом металлургическом производстве произошли крупные структурные сдвиги. Наращивание мощностей в отдельных странах и регионах поставило в повестку дня вопрос о подавлении не столько сегодняшних, сколько стратегических конкурентов. К тому же начавшийся в Юго-Восточной Азии и прокатившийся по другим странам и континентам финансово-экономический кризис сказался на деловой активности и, как следствие, привел к снижению спроса на металл.

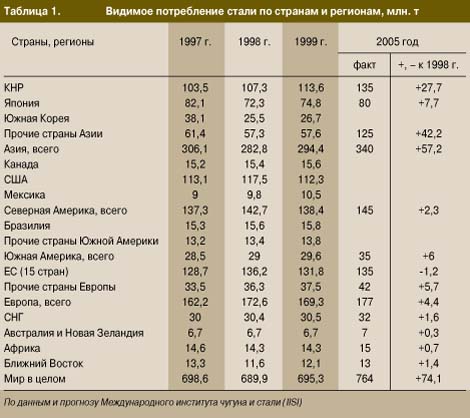

По данным и прогнозным оценкам Международного института чугуна и стали, приведенным на ежегодной конференции членов МИЧС (октябрь 1998 г., Тайбэй), видимое потребление стали (табл. 1) резко сократилось в 1998 году в странах Азии, в 1999 году этот процесс захватит Европу и Северную Америку, а в Азии прирост потребления составит в лучшем случае половину образовавшихся в этом регионе складских запасов металлопродукции.

Дальнейшие события не только подтвердили эти оценки, но и поколебали оптимистические прогнозы на будущее.

Мировое производство стали в 1998 году сократилось на 2,3 %. В Японии оно уменьшилось на 10,5 %, в Южной Корее – на 5,9 %, в Восточной Европе – на 6,1 %, в странах СНГ – на 7,5 %. Небольшой прирост (0,6 – 0,8 %) наблюдался в целом в Европейском союзе и Северной Америке. Наиболее благополучным был Китай (+5,7 %), занимающий первое место в мире, а из стран СНГ – Белоруссия (+17 %). В России производство стали и проката в 1998 году сократилось на 10 % и достигло самого низкого уровня за весь период с начала рыночных реформ.

В начале 1999 года положение еще более усугубилось. За январь-февраль по сравнению с соответствующим периодом прошлого года выплавка стали в мире сократилась на 7,5 %, в том числе в странах, входящих в Европейский союз, – на 10,7 %, в Северной Америке – на 2,5 млн. т, из них в США – на 2 млн. т (17,4 %), в Японии – на 10,2 %. По-прежнему устойчивое положение в Китае (+6,4 %), Республике Тайвань (+8,7 %). Страны СНГ в целом сохранили прошлогодний уровень производства стали. Высокие темпы роста удерживают металлурги Белоруссии (+13,2 %).

Мировое потребление стали сократилось примерно на 9 млн. т. Для многих экспортеров закрылись освоенные рынки металла в Азии и в других регионах, еще более активизировалась деятельность по вытеснению конкурентов с рынков крупных металлопотребляющих стран (США, Мексики, Индии и др.). В течение 1998 года происходило снижение мировых цен на все виды металлопродукции.

Сейчас уже можно констатировать, что нынешний этап антидемпингового расследования, организованного государственными органами США под сильнейшим нажимом профсоюзных боссов этой страны, оставляет для российских экспортеров металла в эту страну мало надежды. Не столько установленная подготовленными соглашениями годовая квота в 750 тыс. т горячекатаных рулонов, сколько произвольно установленный ценовой барьер захлопывает дверь для русского металла. На проходившей в марте 1998 года четвертой международной конференции по проблемам мировой черной металлургии аналитики из США прямо заявляли, что для защиты внутренних производителей от импорта будет все больше применяться закон о торговле в новой интерпретации, прямо указывающий, что для санкций не обязательны доказанные убытки, а достаточно усмотреть "угрозу" убытков. Видимо, нам придется иметь дело с категориями, относящимися не только к сфере экономики, но и к сфере стратегической политики. Сейчас уже можно констатировать, что нынешний этап антидемпингового расследования, организованного государственными органами США под сильнейшим нажимом профсоюзных боссов этой страны, оставляет для российских экспортеров металла в эту страну мало надежды. Не столько установленная подготовленными соглашениями годовая квота в 750 тыс. т горячекатаных рулонов, сколько произвольно установленный ценовой барьер захлопывает дверь для русского металла. На проходившей в марте 1998 года четвертой международной конференции по проблемам мировой черной металлургии аналитики из США прямо заявляли, что для защиты внутренних производителей от импорта будет все больше применяться закон о торговле в новой интерпретации, прямо указывающий, что для санкций не обязательны доказанные убытки, а достаточно усмотреть "угрозу" убытков. Видимо, нам придется иметь дело с категориями, относящимися не только к сфере экономики, но и к сфере стратегической политики.

Металлурги России, как и других стран СНГ, вышли на мировой рынок разрозненно, не вооружившись знаниями его жестких законов, не имея надежного тылового обеспечения в виде отечественного законодательства, защищающего их интересы, а также без наличия соответствующих государственных структур. Теперь, когда нас с этого цивилизованного рынка пытаются "цивилизованно" вытолкать, металлургам надо сплоченно отстаивать общие интересы, добиться, чтобы провозглашаемые лозунги по защите отечественного производителя претворялись в реальные дела, готовить необходимые кадры менеджеров и юристов, работающих в сфере международной торговли металлом. Например, в зарубежной практике на подготовку высококлассных специалистов, работающих в области правового обеспечения внешнеторговой деятельности, в том числе и занимающихся вопросами антидемпинга, уходит до двух лет. Только в Европейском союзе имеются структуры, насчитывающие сотни таких специалистов.

Главный ориентир – внутренний спрос

При всей важности внешнего рынка для выживания отечественной металлургии и пополнения государственной казны главным стратегическим направлением для сохранения и развития производственного потенциала является возрождение внутреннего рынка металлопродукции и потенциально емкого рынка металлов СНГ.

Наша металлургия в силу ее объективных особенностей при хаотической либерализации оказалась в неравном положении по сравнению с другими отраслями. Так, в силу многооборотности и длительности производственного цикла от сырья до конечной продукции, с одной стороны, либерализации цен и аккумуляции денежных средств в банковском секторе – с другой, отрасль испытывает катастрофический недостаток оборотных средств. Уровень налоговой нагрузки в металлургии оказался в 2 раза выше, чем по промышленности в целом. Как наиболее энергоемкая и транспортоемкая отрасль (на нее приходится примерно четвертая часть железнодорожных перевозок в стране) металлургия оказалась под особым ценовым давлением отраслей – естественных монополистов. Транспортная и энергетическая составляющие в цене конечной продукции почти удвоились и доходят до 50 %. Цены на металлопродукцию постепенно стабилизировались примерно на уровне мировых и даже пошли на снижение, а цены на электроэнергию и тарифы на перевозки за последние два года увеличились примерно на 20 %.

Из всех проблем металлургии эти две (налоги и тарифы) сейчас выдвинулись на первый план. Без их решения бесполезно говорить о конкурентоспособности нашей металлругии, так как поле для снижения собственных издержек производства весьма незначительно.

Позиция Международного союза металлургов и конкретные предложения по этим вопросам, сформированные на основе постоянных консультаций с руководителями предприятий, аналитических разработок наших экспертов, неоднократно представлялись в Правительство, обе палаты Федерального собрания, высказывались на заседаниях общественных экспертно-консультативных советов Государственной Думы и Совета Федерации. Мы внесли целый пакет предложений при обсуждении Налогового кодекса. Аргументированных контрдоводов не последовало, но и позитивных сдвигов пока мало. В государственных структурах и средствах массовой информации обсуждается проблема амнистии мошенникам, неправедно нажившим капиталы и перекачавшим их за рубеж. Дело это, скорее всего, малоперспективное, а вот дать амнистию пострадавшим от реформ коллективам предприятий – реструктурировать накопившуюся задолженность по штрафам и пени, а часть ее, образовавшуюся прямо по вине государства, просто списать – мера вполне обоснованная и реальная. Но вопрос по-прежнему остается открытым, а тем временем накручивается спираль неплатежей. По предприятиям черной металлургии на начало 1999 года кредиторская задолженность составила 83,9 млрд. руб. и превысила дебиторскую на 87 %. Половина предприятий убыточна.

Сейчас появилась надежда, что со стороны Правительства металлурги встретят больше понимания и реальной поддержки. Положительно может сказаться и реализация внесенного в Думу пакета по изменению налогового законодательства. Это касается, в частности, снижения весьма обременительного для металлургии налога на добавленную стоимость, отмены его авансового изъятия, освобождения части прибыли, направляемой на инвестиции. Не может не вызвать беспокойства то обстоятельство, что этот пакет законопроектов рассматривается очень медленно, отдельными частями, уже выхолощен ряд важных, входящих в него нормативов. Для того чтобы появилось нормальное, способствующее развитию отрасли законодательство, надо еще много поработать и ни на минуту не ослаблять усилия.

Что касается проблемы цен и тарифов на продукцию естественных монополистов, то здесь мы тоже имеем дело с обычным для нашего времени явлением. Хотя существует антимонопольный комитет, приняты постановления Правительства по пресечению роста монопольных цен и тарифов, но нужных результатов это пока не дает. В регионах и в центре монополисты, ни на кого не оглядываясь, ежедневно рождают все новые и новые решения по ценам, формам и видам оплаты за свою продукцию и услуги, а централизованные антимонопольные структуры не в состоянии даже отслеживать ситуацию, не говоря уже о том, чтобы власть употребить. Да и нет у них этой самой власти. Обратимся к зарубежному опыту. Во Франции, как и у нас, существуют структуры, соответствующие федеральной и региональным энергетическим комиссиям. При этом французская общенациональная (считай – государственная) энергетическая комиссия имеет право ревизии структуры затрат на производство электроэнергии в том или ином регионе и исключения из нее тех затрат, которые к данному производству не имеют отношения. Соответственно снижается цена. У нас в лучшем случае журят и уговаривают. Кроме того, во Франции, Канаде и других странах государство поощряет прямые долгосрочные договора между крупными электростанциями и потребителями, работающими со стабильной энергетической нагрузкой. Широко распространены дифференцированные тарифы по сезонам и времени суток, от чего выигрывают обе стороны. У нас все это в зачаточном состоянии и пока не оказывает заметного влияния на цены и тарифы.

Реструктуризация: проблемы и перспективы

В последнее время на всех уровнях произносятся слова о структурной перестройке, реструктуризации производства. Если понимать под структурной перестройкой смену форм хозяйствования и управления, то происшедшее за годы реформ можно назвать лишь "расстройкой".

В металлургии исчезла вертикаль управления сложным экономическим комплексом, чего не позволяют себе другие государства, где есть министерства промышленной политики или промышленности и торговли, к тому же действуют крупные корпоративные образования типа японской федерации металлургии, общегерманского объединения "Сталь", располагающие мощным аналитическим аппаратом и способные оказывать влияние на структурную политику государства. В России созданы различные ассоциации и ассоциативного типа централизованные структуры по интересам, которые действуют разрозненно и не могут пока представлять солидную силу по защите и отстаиванию общих "цеховых" интересов металлургов. Надо надеяться, что время исправит этот недостаток.

Пока отсутствует отраслевая вертикаль управления, нет координирующих структур на стыках смежных подотраслей и производств, связанных технологической цепочкой. В образовавшихся нишах разместились тысячи посреднических фирм и организаций, многие из которых не только не способствуют осуществлению процесса производства, но и выкачивают из него последние ресурсы.

Что касается реструктуризации, то прежде чем строить планы технического обновления, развития приоритетных производств, совершенствования структуры и качества выпускаемой продукции, надо посмотреть, что мы потеряли и какой потенциал сейчас не реализуется.

К началу 90-х годов отечественная черная металлургия по техническому составу была неоднородной. Часть основных фондов устарела, в особенности это касается мартеновского производства стали, малопроизводительных доменных печей и слабомеханизированных прокатных станов. Наряду с этим были созданы современные производственные мощности на основе передовой технологии.

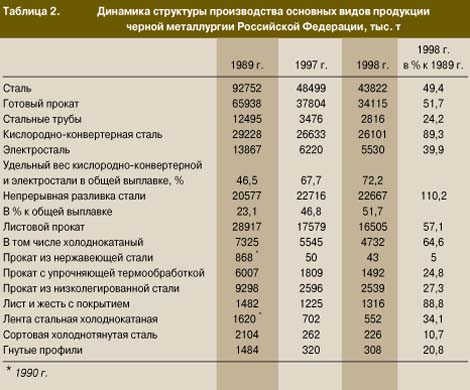

Сейчас, когда производство стали в стране по сравнению с 1989 годом (год максимальной выплавки) сократилось почти в 2 раза, структура производства несколько улучшилась в связи с ликвидацией неперспективных производств (табл. 2). Удельный вес стали, произведенной в кислородных конвертерах и электропечах, увеличился в 1,5 раза и составил 72,2 % от общей выплавки, более половины стали разливается непрерывным способом против 23 % в 1989 году. В 1998 году в мартеновских печах было выплавлено только 12,2 млн. т стали, примерно на эту же величину были недоиспользованы имеющиеся мощности кислородно-конвертерных и электросталеплавильных цехов, а также часть мощностей по непрерывной разливке стали.

Несмотря на имеющиеся трудности, на большинстве предприятий, в том числе на Череповецком, Новолипецком, Магнитогорском, Орско-Халиловском, Западно-Сибирском комбинатах, практически на всех трубных предприятиях и ряде горно-обогатительных комбинатов осуществлены меры по совершенствованию технологических процессов, установке нового дополнительного оборудования, средств повышенной отделки и контроля качества готовой продукции. Одним из результирующих показателей этой работы является удельный расход стали на производство тонны готового проката, который снизился за период 1990 – 1998 годов с 1250,2 кг до 1175 кг.

Наличие большого количества незагруженных мощностей может привести предприятия к необходимости их закрытия и ликвидации. Это тоже можно отнести в актив реструктуризации. Но надо иметь в виду, что кроме продукции общего назначения металлургическая промышленность России, как и любой другой индустриально развитой страны, производит многие специальные виды продукции для оборонной, электротехнической, химической, инструментальной промышленности, точного машиностроения. Кризис привел к тому, что именно эти виды продукции и соответствующие мощности оказались невостребованными, значительная часть оборудования простаивает, отягощая экономику предприятий, становится бесхозной, разукомплектовывается и деградирует.

Считаем, что реструктуризация ни в коем случае не должна привести к утрате этого потенциала. Должен быть определен перечень стратегически важных производств, которые в случае их временной незагруженности подлежат консервации по типу мобилизационных резервов.

К числу таких производств можно отнести следующие:

– агрегаты для вакуумно-индукционной и электронно-лучевой плавки, вакуумно-дугового и электрошлакового переплава (заводы "Спецстали");

– мощности по производству жаропрочных сталей и сплавов (заводы "Спецстали");

– производство электротехнической стали (Верх-Исетский завод, Новолипецкий комбинат);

– производство тончайшей ленты для электронной промышленности (Ашинский и Щелковский заводы);

– мощности по производству нержавеющей стали (Челябинский меткомбинат и другие заводы "Спецстали");

– производство ванадиевой продукции (Чусовской завод и "Тулачермет");

– производство легкой брони методом контролируемой прокатки (завод "Красный Октябрь");

– титано-магниевое производство ("Ависма" – Березники и В. Салда);

– производство электролитической медной фольги и ряд других.

Для решения этой задачи нужна государственная поддержка как минимум в том, чтобы вывести указанные временно невостребованные мощности из налогооблагаемой базы.

Что может государство

Поскольку предприятия металлургического комплекса почти полностью приватизированы и самостоятельно решают вопросы технического развития с учетом конъюнктуры рынка, то вполне очевидно, что многие из вышеперечисленных объектов национально-стратегического значения могут быть обречены на ликвидацию.

И это необходимо учесть в разрабатываемой Министерством экономики Федеральной целевой программе структурной перестройки металлургии Российской Федерации на период до 2005 года. Без государственного участия, без учета общенациональных задач и межотраслевых связей, без ресурсного обеспечения эту программу ждет та же незавидная участь, которая постигла аналогичные предыдущие проекты. Капитальные вложения в черную металлургию, осуществляемые полностью за счет собственных и заемных средств, за последние 3 года сократились в 1,4 раза и составили в 1998 году 8,5 млрд. руб., что в несколько раз меньше необходимых. И это необходимо учесть в разрабатываемой Министерством экономики Федеральной целевой программе структурной перестройки металлургии Российской Федерации на период до 2005 года. Без государственного участия, без учета общенациональных задач и межотраслевых связей, без ресурсного обеспечения эту программу ждет та же незавидная участь, которая постигла аналогичные предыдущие проекты. Капитальные вложения в черную металлургию, осуществляемые полностью за счет собственных и заемных средств, за последние 3 года сократились в 1,4 раза и составили в 1998 году 8,5 млрд. руб., что в несколько раз меньше необходимых.

Положение таково, что структурная перестройка должна стать составной частью государственной программы выживания металлургии, как это было сделано в США в начале 90-х годов, как сейчас поставлен вопрос в Украине. Верховная Рада в октябре 1998 года приняла постановление "О мероприятиях по преодолению кризисного положения в горно-металлургическом комплексе Украины". Кабинет министров 4 февраля 1999 года определил перечень предприятий, которым намечено предоставление льгот по налогам и платежам в бюджет, установление дифференцированных тарифов на электроэнергию и транспорт, увеличение норматива амортизационных отчислений, предусмотрены мероприятия по улучшению платежей и взаимозачетов, списанию пени и штрафов. В мае намечено рассмотрение соответствующего законопроекта в Верховной Раде, а правительство Украины готовит решение о создании Комитета металлургической промышленности.

Эта проблема давно назрела и в российской металлургии.

Что касается более радикальных мер государственной поддержки целенаправленной реструктуризации и ее ресурсного обеспечения, то, видимо, следует вновь обратиться к метаморфозам государственной собственности.

Уже давно и убедительно доказано, что в ходе обвальной приватизации значительная часть государственной собственности отдана за бесценок новым хозяевам, многие из которых оказались незаинтересованными в организации нормального производства, допустили его развал, нарушили условия инвестиционных торгов. Настало время хотя бы в этих случаях пересмотреть итоги приватизации. Раньше ссылались на отсутствие методов рыночной оценки основных фондов, сейчас они есть. Следовало бы сопоставить продажную и фактическую стоимость приватизированных предприятий, разницу вернуть государству и на ее величину произвести дополнительную эмиссию акций. Государственный пакет акций следует использовать в целях регулирования процессов реструктуризации, продажи по рыночной стоимости и направления выручки на инвестиции, а также в качестве имущественных гарантий государства под внутренние и иностранные инвестиционные кредиты. Кстати, сейчас в борьбе за передел собственности конкуренты нередко прибегают к процедурам переоценки объектов, ранее приобретенных по "подарочной" цене, дополнительной эмиссии акций, с таким расчетом, чтобы потеснить противника.

Рассматривая проблему реструктуризации металлургии России, необходимо учитывать, что она является частью функционировавшего ранее единого металлургического комплекса СССР. Сейчас в разных странах оказались взаимодополняемые мощности, уникальные производства, способные при их полной загрузке обеспечить все потребности стран СНГ. Например, все производство высококачественной электротехнической стали, ванадиевой и никелевой продукции, автолиста, 2/3 железнодорожных рельсов и колес сосредоточено в России. Крупные фасонные профили, лист для сосудов под давлением, лист, производимый контролируемой прокаткой, ферромарганец производятся в Украине. Казахстан располагает неиспользованными мощностями по выпуску белой жести, большими запасами железной, хромовой руды, мощностями по добыче и переработке руд цветных металлов. Поэтому концепция развития металлургии России не должна рассматриваться изолированно, в ней следует предусмотреть варианты кооперации, взаимных поставок металлопродукции и исключение создания параллельных производств, что помимо излишних затрат привело бы к усилению конкурентной борьбы.

|

назад

назад