В течение десяти лет Правительство России практически не обращалось к проблемам, накопившимся в металлургическом комплексе страны. Считалось, что эта отрасль – самодостаточна и способна развиваться без особого внимания к ней государства. Между тем, если в 2000 году рост производства металлов в России составлял 15 %, то в 2001 году в цветной металлургии он сократился до 5 %, а в черной металлургии прекратился вообще. В течение десяти лет Правительство России практически не обращалось к проблемам, накопившимся в металлургическом комплексе страны. Считалось, что эта отрасль – самодостаточна и способна развиваться без особого внимания к ней государства. Между тем, если в 2000 году рост производства металлов в России составлял 15 %, то в 2001 году в цветной металлургии он сократился до 5 %, а в черной металлургии прекратился вообще.

На заседании Правительства Российской Федерации 16 мая рассмотрен вопрос «О мерах по развитию металлургической промышленности России до 2010 года и ее научно-техническом обеспечении».

Доклад министра промышленности, науки и технологий Ильи Клебанова не только продемонстрировал основные сложности, с которыми сталкивается металлурги сегодня, но также обозначил основные пути их преодоления. В обсуждении проблем отрасли нашли отражение мнения руководителей металлургических компаний, специалистов, ученых. С учетом этих мнений Правительство наметило ряд мер, позволяющих существенно улучшить ситуацию в металлургическом комплексе.

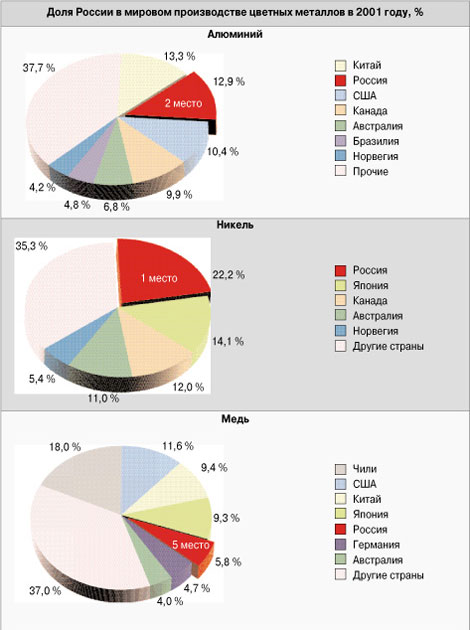

Доля России в мировой металлургии

В современных условиях международного разделения труда, одной из отраслей специализации России является национальная металлургическая промышленность. Продукция российской металлургии составляет значительную долю в мировом производстве и торговле металлами.

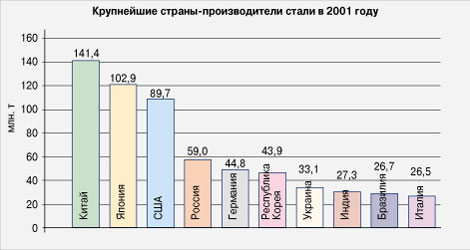

В 2001 году в России было произведено 59 млн. т стали или 7 % мирового выпуска (4 место в мире). При этом из общего объема производства проката черных металлов экспортировалось 55 %, что составляет 26 млн.т или около 10 % мировой торговли (1 место в мире).

Доля России в мировом производстве шести основных видов цветных металлов (алюминий, никель, медь, цинк, свинец, олово) составляет около 8,5 %. На экспорт поставляется около 80 % от общего производства основных цветных металлов и 70 % редких металлов.

Таким образом, отечественная металлургия функционирует в общей системе мировых хозяйственных связей, и ее состояние в значительной степени зависит от тенденций развития мировой металлургии.

Основным направлением развития международных экономических отношений на рубеже ХХ и ХХI веков стала глобализация экономики, которая в полной мере проявилась в металлургической промышленности. Международные хозяйственные связи превратились в инструмент перераспределения ресурсов и повышения эффективности производства в глобальном масштабе.

Это привело к развитию следующих тенденций в мировой металлургии:

– усилению роли крупных интегрированных компаний на мировых рынках;

– обострению конкуренции на рынках продукции с высокой добавленной стоимостью и распространению применения национальных защитных мер во внешней торговле;

– активизации работ по снижению затрат производства металлопродукции, при этом наиболее затратные виды производств переносятся в страны, обладающие наиболее дешевыми природными и энергетическими ресурсами, рабочей силой, обеспечивающие минимальные налоговые и транспортные издержки.

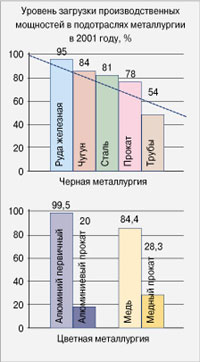

Мировые тенденции определяют проблемы отечественной металлургии на внешних рынках. Российские предприятия вытесняются с рынков металлопродукции с высокой добавленной стоимостью с использованием различных тарифных и нетарифных ограничений. В экспорте черной металлургии сырье и полуфабрикаты (руда, лом, кокс, чугун, слитки, заготовки, слябы) составляют более 60 %. В экспорте цветной металлургии 80 % приходится на основные первичные металлы, и только 10 % на продукцию более высоких переделов (прокат и другие металлоизделия). В результате действия этого фактора уровень загрузки мощностей по производству конечной металлопродукции (труб, проката) существенно ниже по сравнению с уровнем загрузки для металлопродукции более низких переделов (руда, чугун, заготовка и первичные металлы).

Вместе с тем, на рынках металлопродукции низких переделов российские предприятия испытывают усиливающееся давление со стороны третьих стран (в первую очередь Китая, Индии, Бразилии и др.). Это вызвано тем, что при низких затратах на производство и высококачественной рудной базе данные страны сумели привлечь значительные иностранные инвестиции для создания современной металлургической промышленности.

Таким образом, сегодня российская металлургическая промышленность функционирует в условиях глобальной конкуренции на мировом рынке. Поэтому важнейшим направлением государственной промышленной политики в отношении металлургии на современном этапе является создание таких общих условий для работы предприятий отрасли, которые бы соответствовали условиям развития металлургии в странах – крупнейших участниках мирового рынка металлов. В контексте этой задачи обеспечение конкурентоспособности металлургической промышленности России на мировом рынке предполагает реализацию ряда государственных мер в области налоговой, таможенной и тарифной политики, а также внешней торговли.

Второе важное направление государственной промышленной политики в отношении металлургии связано с осуществлением специальных мер, направленных на стимулирование прогрессивных структурных изменений в металлургической промышленности. В этих целях целесообразно реализовать меры по расширению внутреннего спроса на металлопродукцию, по активизации инновационной деятельности в металлургии, по реструктуризации предприятий и решению социальных проблем.

Доля России в мировой металлургии и основные показатели работы отрасли до 2002 года.

Вопрос о мерах по развитию металлургии является черезвычайно актуальным в связи с замедлением темпов роста производства в отрасли, которая является одной из базовых отраслей экономики и играет важную роль в формировании макроэкономических показателей Российской Федерации.

В 2001 году в общем объеме промышленной продукции России доля металлургии составила 16,5 %, при численности трудящихся в промышленности – 11,8 %. Предприятия отрасли обеспечили 14,4 % общероссийского объема валютной выручки, 7,8 % начисленных налоговых поступлений промышленности в консолидированный бюджет.

Особенностями металлургии являются высокие капитало-, материало-, энергоемкость производств. Металлургическая промышленность в значительной степени определяет уровень загрузки производственных мощностей ряда базовых отраслей экономики. На производство продукции металлургического комплекса расходуется 14 % топлива, 33 % электроэнергии от их общего потребления в промышленности, 40 % сырья и минеральных ресурсов от общего их потребления в стране. Металлургические предприятия обеспечивают около 30 % грузооборота железнодорожного транспорта.

Металлургическая промышленность Российской Федерации по состоянию на начало 2002 года включает около 3,5 тыс. предприятий, в том числе около 800 крупных и средних. 95 % металлургических предприятий преобразованы в акционерные общества с незначительной долей находящихся в ведении государства акций. Общая численность занятого в металлургии персонала превышает 1,4 млн. человек.

В развитии металлургической промышленности с начала 90-х годов выделяется несколько этапов.

В период до середины 1998 года происходило падение объемов производства, обусловленное снижением потребления металлов на внутреннем рынке.

В 1999 и 2000 годах металлургия была одним из лидеров по показателям роста производства в отраслях промышленности. Темпы роста объемов производства промышленной продукции составили соответственно в черной металлургии 116,8 % и 115,7 %, цветной – 110,1 % и 115,2 %. Основными факторами роста производства в металлургии в 1999 – 2000 годах были повышение эффективности экспорта металлопродукции, обусловленное девальвацией рубля и благоприятной внешней конъюнктурой, а также увеличение внутреннего спроса на металлы.

Вместе с тем, к началу 2001 года факторы, обеспечивающие поступательное развитие металлургии в период 1999 – 2000 годов в основном были исчерпаны, что привело к замедлению темпов роста производства.

В 2001 году по сравнению с 2000 годом объем производства в черной металлургии остался на уровне предыдущего года (99,8 %), цветной металлургии – увеличился на 4,9 %, в результате доля металлургии в общем объеме промышленной продукции России снизилась с 19,1 % в 1999 году до 16,5 % в 2001 году.

При этом значительно ухудшились финансовые показатели работы металлургических предприятий. По сравнению с 2000 годом прибыль предприятий черной металлургии снизилась в 1,9 раза (до 37 млрд. руб.), предприятий цветной металлургии – в 1,4 раза (до 94 млрд. руб.). В первом квартале 2002 года в ряде подотраслей металлургии продолжились негативные тенденции: производство труб снизилось на 10 %, метизов – на 9,9 %, меди – на 5,3 %.

Таким образом, результаты работы предприятий отрасли показывают, что металлургическая промышленность столкнулась с рядом ограничений своего развития. Эти ограничения связаны, в первую очередь, с недостаточной емкостью внутреннего рынка, осложнением ситуации на внешних рынках и с уровнем конкурентоспособности российской металлопродукции.

Перспективы увеличения внутреннего металлопотребления до 2010 года.

В период с 1999 года по 2001 год в связи с оживлением производства практически во всех основных металлопотребляющих секторах экономики России емкость внутреннего рынка металлов значительно увеличилась.

В 2001 году внутреннее потребление проката черных металлов превысило показатели 1998 года почти на 50 % и составило около 23 млн. т. Крупнейшими потребителями продукции черной металлургии стали машиностроительные предприятия – 11 млн. т, в том числе автомобилестроение – 2 млн. т, капитальное строительство – 3,5 млн. т, предприятия ТЭКа – около 3 млн. т, железнодорожный транспорт – 1,6 млн. т.

Спрос на основные цветные металлы в 1999 – 2001 годах увеличивался темпами 15 – 25 % в год. Основная доля цветных металлов на внутреннем рынке потребляется в транспортном машиностроении (от 30 % до 50 % для различных видов металлов), и дальнейший рост может быть обеспечен увеличением доли потребления в строительстве (с 10 – 15 % до 20 – 40 %) и в оборонной промышленности.

Учитывая ограничения на внешних рынках, перспективы развития российской металлургии в период до 2010 года связаны, в первую очередь, с расширением спроса на ее продукцию на внутреннем рынке.

Однако темпы роста внутреннего металлопотребления замедляются. В связи с прогнозируемым замедлением темпов прироста экономики в 2002 году темпы прироста металлопотребления также снизятся до 4 – 6 % для черных металлов и до 5 – 8 % для цветных металлов. Кроме того, в условиях ухудшения ситуации на мировом рынке существует опасность демпинговых поставок на российский рынок импортной металлопродукции.

В этих условиях целесообразно реализовать комплекс мер по защите отечественных производителей на внутреннем рынке металлов, используя при этом распространенные в международной практике инструменты государственного регулирования. В первую очередь необходимо расширить практику применения тарифных и нетарифных мер для сокращения объемов необоснованного импорта металлопродукции, причем большое значение имеет оперативность применения этих мер в соответствии с изменениями рыночной конъюнктуры.

Также необходимо обеспечить равный доступ отечественных производителей к получению заказов на поставку металлопродукции при формировании программ модернизации железнодорожного транспорта, электроэнергетики и газовой промышленности.

Учитывая, что в ближайшие 10 лет в проекты на условиях соглашений о разделе продукции, по оценкам, будет инвестировано до 100 млрд. долларов, чрезвычайно важно завершить формирование нормативно-правовой базы по обеспечению предусмотренной законом доли участия российских металлургических предприятий в подрядных работах при реализации этих проектов.

Важнейшими факторами оживления внутреннего рынка металлов являются настоятельная необходимость обновления основных фондов практически во всех отраслях экономики и рост производства и инвестиций в основных металлопотребляющих отраслях – машиностроении, строительстве и ТЭКе.

Сегодня Россия значительно отстает от основных промышленно развитых стран по уровню душевого потребления металлопродукции из черных металлов, который составил в 2001 году 154 кг/чел., в то время как в Японии, США, Европе – 350 – 550 кг/чел. В соответствии с прогнозами макропоказателей и стратегиями развития отдельных отраслей экономики ожидается рост емкости внутреннего рынка металлопродукции из черных металлов до 26,5 млн. т в 2005 году и 32-33 млн. т в 2010 году. Таким образом, прирост металлопотребления по сравнению с 2001 годом составит, соответственно, 20 и 45 %. Сохранится тенденция прогрессивных изменений в сортаментной структуре потребления готового проката из черных металлов в сторону увеличения доли листового проката, труб, метизов.

Ожидаемое увеличение спроса на цветные металлы будет определяться, прежде всего, расширением потребности продукции четвертого передела, особенно алюминиевого и медного проката (в 2010 году на 70 – 80 % к уровню 2000 года), титанового и латунного проката – на 60 – 70 %. Это приведет к увеличению спроса на основные цветные металлы к 2010 году на 55 – 60 % по сравнению с 2000 годом.

Важное значение для развития металлургии имеет стимулирование внутреннего металлопотребления за счет создания государством условий для опережающего развития основных металлопотребляющих отраслей. В частности, прогнозируемый рост производства автомобилей в 2 раза к 2010 году может привести к росту потребления металлопроката на 2 млн. т в год, увеличение производства сельхозтехники за счет расширения лизинга – на 1 млн. т в год, замена изношенных труб в коммунальном хозяйстве и отраслях ТЭК – на 1,5 млн. т в год. Увеличение оборонного заказа также должно значительно расширить внутреннее металлопотребление.

Перспективы развития внешних рынков металлопродукции до 2010 года.

Предполагая, что в период до 2010 года существенная часть продукции российской металлургии будет экспортироваться, развитие отрасли в значительной степени будет зависеть от состояния мировых рынков металлов.

Наиболее острой проблемой является резкое ухудшение ситуации на рынке стали. В последние годы российская металлургия испытывает большие трудности с реализацией продукции из черных металлов на внешних рынках. Против российских металлургических предприятий введено более 50 торговых ограничений. Существенно ограничивают возможности сбыта всеобъемлющее Соглашение по стали с США и Соглашение с ЕС о квотах на стальную продукцию. Это во многом обусловлено негативными тенденциями в развитии мирового рынка черных металлов. За последние 10 лет производство стали в мире возросло на 70 млн. т, а мощности увеличились на 130 млн. т. В результате в настоящее время избыточные производственные мощности по производству стали в мире оцениваются в 220 млн.т в год (около 20 % рынка). В условиях глобализации это приводит к значительному снижению рыночных цен и банкротству наименее конкурентоспособных компаний.

В течение 2000 – 2001 годов в США было инициировано 14 банкротств сталелитейных компаний. Чтобы защитить своих производителей и снизить социальную напряженность, правительство США 6 марта ввело специальные защитные меры по 14 категориям металлопродукции, закрыв таким образом около 15 % мирового рынка. Введение этих мер привело к эффекту «домино» на рынке стали – о введении дополнительных защитных мер в марте – апреле объявили ЕС, Китай, Канада, Малайзия и ряд других стран. По оценкам, на начало мая 2002 года было закрыто около 60 % мирового рынка стали. Развитие ситуации на мировом рынке черных металлов в среднесрочной перспективе и в период до 2010 года будет зависеть от эффективности усилий, предпринимаемых крупнейшими металлургическими компаниями по ограничению объемов производства.

Кризис на мировом рынке черных металлов в начале 2002 года резко ухудшил положение российских предприятий – экспортеров черных металлов. По итогам первого квартала 2002 года, около половины экспортных поставок черных металлов стали нерентабельными (полуфабрикаты и сортовой прокат), а другая половина приближается к порогу рентабельности. В этих условиях необходимо оперативно реагировать на ухудшение конъюнктуры мирового рынка, в частности необходимо срочно отменить экспортную пошлину на черные металлы.

На рынке цветных металлов в 2002 году ситуация также неблагоприятная – уровень цен на основные цветные металлы ниже среднего за последние пять лет. Вместе с тем, по оценкам российских и международных организаций, мировой рынок цветных металлов во второй половине 2001 года достиг «дна», и в 2002 году рыночная конъюнктура существенно ухудшаться не будет. В целом на мировом рынке цветных металлов в течение всего периода до 2010 года ожидается увеличение спроса, что во многом обусловлено постепенным вытеснением черных металлов цветными. По оптимистичным прогнозам, потребление алюминия и меди в мировом масштабе будет возрастать со среднегодовым темпом 2,5 – 2,7 %, цинка и рафинированного свинца – 1,7 – 2 %.

Мировые рынки цветных металлов также, как и рынки черных металлов, подвержены значительным циклическим колебаниям. В период 1998 – 2001 годов годовые колебания мировых цен составляли по алюминию - 20 – 40 %, меди – 15 – 30 %, никелю – 1,5 – 2 раза. Чтобы обеспечить оперативную и прозрачную корректировку пошлин при изменении рыночной конъюнктуры, целесообразно установить дифференциацию экспортных пошлин на цветные металлы в зависимости от котировок на Лондонской Бирже Металлов.

Анализ тенденций развития мирового рынка позволяет рассчитывать на то, что существенная часть продукции российской металлургии в период до 2010 года будет экспортироваться. Однако объемы экспорта металлов будут снижаться. По оценке, доля экспорта проката черных металлов составит 50 % в 2005 году и 40 % в 2010 году, основных цветных металлов – соответственно 75 % и 65 %.

В целях защиты отечественных производителей необходимо активизировать переговорный процесс по вопросам обеспечения недискриминационных условий доступа российской металлопродукции на внешние рынки (в первую очередь на рынки США, ЕС и Китая). Однако в долгосрочной перспективе для сохранения высоких объемов экспорта российской металлопродукции и более глубокой интеграции в мировое хозяйство необходимо добиться существенного повышения конкурентоспособности отечественной продукции.

Анализ факторов, ограничивающих развитие металлургической промышленности.

Существенным ограничением развития металлургической промышленности является недостаточный уровень конкурентоспособности ее продукции.

Технологический уровень металлургических производств в России низок в сравнении с промышленно развитыми странами. Средний износ активной части (машин и оборудования) основных производственных фондов в металлургической промышленности достиг 70 %. Только 30 % применяемых в металлургии технологических схем соответствуют современному мировому уровню, а 28 % являются устаревшими и не имеют резервов для модернизации.

Недостаточно высокий технологический уровень производств российской металлургии обусловливает значительное отставание по ряду основных технико-экономических показателей от металлургии развитых стран (США, ЕС, Японии):

– средняя энергоемкость выплавки стали и производства алюминия – выше на 20 – 30 %;

– количество отходов при производстве проката – выше в 2 раза;

– средняя производительность труда – ниже в 2,5 – 3 раза;

– суммарное удельное негативное воздействие на окружающую среду – выше в 2 раза.

В этих условиях задача государства – стимулирование прогрессивных технологических сдвигов и создание условий для перехода металлургической промышленности на инновационный путь развития.

Решение этой задачи предполагает, с одной стороны, стимулирование внедрения ресурсосберегающих и природоохранных технологий путем разработки и утверждения прогрессивных технологических нормативов выбросов и сбросов веществ в окружающую среду для металлургических предприятий. С другой стороны, учитывая недостаток у предприятий средств на инвестиционные цели (удельные инвестиции в российской металлургии в среднем в 2 – 3 раза меньше, чем у зарубежных конкурентов), необходимо создание благоприятных условий для предприятий, осуществляющих техническое перевооружение. В этой связи, целесообразно отменить пошлины на импортируемое технологическое оборудование для металлургии, не производимое в России, а также разработать механизм предоставления налоговых и иных льгот, предусмотренных Федеральным законом «Об охране окружающей среды» при внедрении технологий, обеспечивающих существенное улучшение экологической ситуации. Решение этой задачи предполагает, с одной стороны, стимулирование внедрения ресурсосберегающих и природоохранных технологий путем разработки и утверждения прогрессивных технологических нормативов выбросов и сбросов веществ в окружающую среду для металлургических предприятий. С другой стороны, учитывая недостаток у предприятий средств на инвестиционные цели (удельные инвестиции в российской металлургии в среднем в 2 – 3 раза меньше, чем у зарубежных конкурентов), необходимо создание благоприятных условий для предприятий, осуществляющих техническое перевооружение. В этой связи, целесообразно отменить пошлины на импортируемое технологическое оборудование для металлургии, не производимое в России, а также разработать механизм предоставления налоговых и иных льгот, предусмотренных Федеральным законом «Об охране окружающей среды» при внедрении технологий, обеспечивающих существенное улучшение экологической ситуации.

Инновационное развитие металлургии предполагает реализацию комплекса мер по реформированию и развитию отраслевой научной сферы, в частности создание Федерального центра науки и высоких технологий в области металлургии, по концентрации бюджетного финансирования на важнейших инновационных проектах с привлечением стороннего финансирования,

При этом целесообразно осуществление точечных мер по поддержке, в том числе в виде долевого участия государства, проектов освоения и расширения производства высокотехнологичных импортозамещающих видов металлопродукции. Положительным примером является участие государства в проекте по производству толстого листа и труб большого диаметра в Нижнем Тагиле, суммарные инвестиции в который должны составить более 1 млрд. долл. Таким же направлением могло бы стать освоение производства железнодорожных рельсов нового поколения и другие социально значимые проекты.

Одной из причин недостаточной конкурентоспособности отечественной металлургии является сложное состояние минерально-сырьевой базы.

В целом конкурентоспособность рудно-сырьевой базы отечественной металлургии ниже, чем у ведущих стран, формирующих мировой рынок. Это обусловлено более низким качеством добываемого минерального сырья по большинству металлов, а также более сложными горно-геологическими и экономико-географическими условиями разработки месторождений. По отдельным стратегическим металлам – марганец, хром, титан, цирконий – рудная база в России практически отсутствует, а осваивать большинство имеющихся месторождений в современных экономических условиях нецелесообразно. Не имеется достаточной рудной базы по бокситам, олову, вольфраму, редкоземельному сырью иттриевой группы, недостаточно обеспечены сырьем предприятия черной металлургии Урала и Западной Сибири. При этом, по оценкам международных организаций, налоговая нагрузка на горно-обогатительные предприятия в России не менее чем в 1,5 раза выше, чем у основных зарубежных производителей.

Основной мерой поддержки развития рудно-сырьевой базы металлургии должно стать совершенствование законодательной базы по недропользованию в направлении дифференциации ставок налогообложения на добычу полезных ископаемых в части руд черных и цветных металлов в зависимости от условий разработки, что предполагает внесение изменений в 26 Главу II части Налогового Кодекса, а также исключение из налогооблагаемой базы налога на имущество специфических неликвидных для горно-обогатительных предприятий объектов.

Важным фактором развития металлургической промышленности с позиций ее ресурсного обеспечения является расширение использования вторичного сырья – лома и отходов черных и цветных металлов. Использование лома при производстве металлов приводит к экономии энергоресурсов, сырья, материалов, повышает эффективность использования технологических агрегатов, снижает вредное воздействие на окружающую среду. При выплавке 1 т стали с применением металлолома экономится 180 кВт/ч электроэнергии, 0,8 т угля, 175 м3 природного газа.

В России накоплен значительный металлофонд, превышающий 1,3 млрд. т, более половины которого приходится на машины и оборудование. Вследствие прогрессирующего износа основных производственных фондов количество образующегося амортизационного лома продолжает возрастать. Если в 1970 году производственного оборудования старше 10 лет было менее 30 %, в 1990 году – 42 %, то в 2001 году – более 80 %. Образующиеся лом и отходы вторичных металлов собираются и используются не в полном объеме – по оценке, лома и отходов вторичных черных металлов собирается в 1,5 раза меньше, чем образуется.

Наряду с этим, на рынке вторичных металлов получили распространение правонарушения, связанные с хищениями готовой продукции и изделий из металлов, приводящие к значительным потерям для предприятий энергетики, железнодорожного транспорта и других отраслей экономики. В первую очередь это относится к дорогостоящим цветным металлам. В настоящее время деятельность по обращению с ломом и отходами цветных и черных металлов регулируется, в первую очередь, утвержденными в 2001 году Положениями о лицензировании деятельности по заготовке, переработке и реализации лома черных и цветных металлов, в которые в настоящее время вносятся изменения и дополнения в связи с выходом нового Федерального закона «О лицензировании отдельных видов деятельности», а также Правилами обращения с ломом и отходами черных и цветных металлов и их отчуждения. Эти документы устанавливают жесткие требования к организациям, работающим в этой сфере. Установленные ставки вывозных таможенных пошлин на лом меди и алюминия в размере 50 % делают экспорт лома этих металлов экономически невыгодным – их экспорт практически прекратился, снизившись с 350 и 400 тыс. т в 1997 году до 9 и 5 тыс. т в 2001 году.

Таким образом, создана нормативная правовая база, позволяющая навести порядок в сфере оборота металлолома, однако она используется не в полной мере (допускаются выдача лицензий на отдельные элементы вида деятельности и прием в эксплуатацию объектов, не отвечающих установленным требованиям, продолжают функционировать территориально обособленные приемные пункты лома цветных металлов, продолжается прием от населения не бытового лома и т.д.). В целях совершенствования организации сбора и переработки лома черных и цветных металлов необходимы широкое использование инструментов лицензирования деятельности по заготовке, переработке и реализации лома черных и цветных металлов, внесение поправок в Уголовный и Уголовно-процессуальный кодексы, Кодекс РФ об административных правонарушениях, предусматривающих усиление ответственности за нарушение правил обращения с ломом, организация постоянного контроля за соблюдением правил обращения с ломом и положений о лицензировании, а также введение государственного федерального статистического наблюдения за объемами заготовки, переработки и реализации лома и отходов черных и цветных металлов.

Конкурентоспособность продукции металлургической промышленности во многом предопределяется стоимостью продукции и уcлуг отраслей-монополистов: электроэнергетики, газовой промышленности, железнодорожного транспорта. Доля затрат на услуги этих монополий в средней стоимости единицы продукции черной металлургии достигает 30 – 35 %, цветной металлургии - 15 – 20 %. Причем в ряде подотраслей, таких как железорудная, алюминиевая, эта доля составляет около 40 % .

В начале 2002 года ситуация на значительной части металлургических предприятий в связи с ростом тарифов монополий и падением мировых цен приблизилась к критической. Экспорт примерно трети продукции черной металлургии нерентабелен, к пределу рентабельности приблизились предприятия ряда подотраслей цветной металлургии.

В перспективе указанные отрасли-монополисты предполагают повысить цены на свою продукцию и услуги в 1,5 – 2 раза в сопоставимых ценах. В условиях, когда структурная перестройка металлургической отрасли не завершена и энерго- и ресурсоемкость производств остается более высокой, чем у зарубежных производителей, дальнейший опережающий рост цен и тарифов естественных монополий неизбежно превратит подавляющее большинство предприятий металлургической промышленности в убыточные. Это приведет к вынужденному резкому сокращению поставок металлопродукции на экспорт, значительному снижению объемов производства, увольнению десятков тысяч трудящихся и осложнению социальной обстановки.

В целях оптимизации цен и тарифов на продукцию и услуги отраслей-монополистов и обеспечения роста производства на предприятиях металлургического комплекса целесообразно установление пределов роста цен и тарифов на продукцию и услуги естественных монополий на среднесрочную перспективу (3 – 4 года) на основе единой методики, а также дифференциация тарифов естественных монополий для различных подотраслей металлургической промышленности на основании расчетов по ожидаемой конкурентоспособности их продукции, в частности установление экономически обоснованных железнодорожных тарифов на доставку металлопродукции на Дальний Восток. В целях оптимизации цен и тарифов на продукцию и услуги отраслей-монополистов и обеспечения роста производства на предприятиях металлургического комплекса целесообразно установление пределов роста цен и тарифов на продукцию и услуги естественных монополий на среднесрочную перспективу (3 – 4 года) на основе единой методики, а также дифференциация тарифов естественных монополий для различных подотраслей металлургической промышленности на основании расчетов по ожидаемой конкурентоспособности их продукции, в частности установление экономически обоснованных железнодорожных тарифов на доставку металлопродукции на Дальний Восток.

Основные направления развития металлургии до 2010 года и ее научно-техническое обеспечение.

Перспективы развития рынков металлопродукции и факторы, влияющие на конкурентоспособность отечественной металлургии, определяют основные направления развития металлургической промышленности в период до 2010 года.

Главной целью развития металлургической промышленности России в период до 2010 года является обеспечение требуемых по номенклатуре, качеству и объемам поставок конкурентоспособной продукции на внутренний и внешний рынки.

Основной путь реализации главной цели – широкое и ускоренное внедрение инноваций в результате активизации инвестиционной деятельности на всех производственных переделах. Усиление инновационно-инвестиционной деятельности позволит ослабить негативное влияние факторов, ограничивающих развитие предприятий, обеспечить кардинальное обновление производственного потенциала, выпуск традиционных и новых видов продукции при снижении расхода всех видов ресурсов и соблюдении норм по охране окружающей среды.

В соответствии с потребностями металлопотребляющих отраслей необходимо освоить и расширить производство следующих прогрессивных видов продукции: оцинкованный автомобильный лист высших категорий штампуемости; одношовные высокопрочные трубы диаметром 1420 мм с изоляционным покрытием; железнодорожные рельсы для скоростного движения; микролегированные борсодержащие стали для объемной штамповки высокопрочных крепежных деталей для автомобилестроения; медные трубы на основе непрерывного литья заготовок; латунная лента толщиной 0,05 мм; алюминиевая лента толщиной 0,18-0,2 мм; алюминиевые строительные профили и конструкции с разнообразной защитой и декоративной отделкой; порошки ниобия и тантала для оксидно-полупроводниковых конденсаторов; металлические ниобий, тантал и титан и изделия из них с содержанием лимитируемых примесей на уровне требований микроэлектроники; люминофоры на основе редкоземельных металлов; монокристаллы арсенида галлия с параметрами, соответствующими мировому уровню; средне- и мелкозернистые графиты с уровнем эксплуатационных характеристик, не уступающие графитам на основе кокса; высокомодульные углеродные волокна; широкая гамма порошковых материалов для нужд спецтехники. В результате должен быть удовлетворен спрос на продукцию, определяющую развитие высоких технологий и специальной техники, в том числе и для нужд оборонных отраслей.

На базе ускорения темпов внедрения инноваций должна быть улучшена производственная структура металлургического комплекса – в первую очередь, за счет повышения доли конкурентоспособных мощностей (на всех переделах), а также за счет увеличения доли мощностей для выпуска продукции более глубокой степени переработки, доли импортозамещающих и новых производств. Это позволит улучшить структуру товарной продукции металлургической промышленности, повысить ее конкурентоспособность и адекватность требованиям рынков. На базе ускорения темпов внедрения инноваций должна быть улучшена производственная структура металлургического комплекса – в первую очередь, за счет повышения доли конкурентоспособных мощностей (на всех переделах), а также за счет увеличения доли мощностей для выпуска продукции более глубокой степени переработки, доли импортозамещающих и новых производств. Это позволит улучшить структуру товарной продукции металлургической промышленности, повысить ее конкурентоспособность и адекватность требованиям рынков.

Доля производства стали в конвертерах должна к 2010 г. составить 68 %, в электропечах – 28 %. Мартеновское производство на предприятиях черной металлургии практически ликвидируется, однако оно может сохраниться на неспециализированных предприятиях других отраслей. Доля разливки стали на МНЛЗ должна быть не ниже 78 – 80 %. Такое изменение структуры производства стали соответствует мировым тенденциям.

В производстве тяжелых цветных металлов необходимо расширять внедрение автогенных процессов. Доля меди, произведенной с использованием автогенных процессов, должна быть увеличена до 80 – 85 %, никеля – 65 – 70 %.

В производстве алюминия долю металла, полученного в усовершенствованных электролизерах с предварительно обожженными анодами и по технологии «сухой» и «полусухой» анод, необходимо довести до 75 – 80 %, а также расширить мощности литейно-прокатных производств и сортамент выпускаемых изделий.

В цветной металлургии следует расширять использование более экологически чистых гидрометаллургических процессов, обеспечивающих, помимо снижения выбросов вредных веществ, вовлечение в производство низкокачественных промпродуктов и повышение комплексности использования сырья.

Рост производительности труда в металлургической промышленности оценивается в 2010 году по сравнению с 2000 годом не менее чем в 1,5 раза. При этом ожидается высвобождение значительного количества трудящихся. По оценке, по сравнению с 2000 годом в период до 2005 года численность промышленно- производственного персонала в металлургии должна сократиться примерно на 7 % (100 тыс. человек), а в период до 2010 года – на 25 % (350 тыс. чел., из них 200 тыс. в черной и 150 тыс. в цветной). Это соответствует мировым тенденциям : за последние 20 лет количество занятых в металлургии развитых стран сократилось на 75 %.

Учитывая градообразующий характер большинства предприятий металлургической промышленности, проблема трудоустройства работников становится чрезвычайно острой и трудноразрешимой. В решении этой проблемы необходимо активное участие государства.

Прогрессивные сдвиги в структуре производства металлопродукции предполагают сдвиги в организационной сфере – дальнейшие институциональные преобразования.

Основное направление – создание мощных вертикально-интегрированных и диверсифицированных структур, способных успешно конкурировать на внутреннем и внешнем рынках металлопродукции. Целесообразна организация ограниченного количества интегрированных промышленно-финансовых компаний, управляющих деятельностью собственных и сопряженных предприятий и организаций на основе владения значительными долями пакета акций, договоров коммерческого партнерства и кредитных договоров.

В настоящее время в большинстве подотраслей металлургии интегрированные компании уже занимают доминирующее положение, наиболее характерно это проявилось в отношении алюминия и стали. Русский Алюминий, СУАЛ, Магнитогорский и Новолипецкий металлургические комбинаты, Северсталь, Евроазхолдинг ведут активную политику по интеграции предприятий от добычи руды и угля до производства металлопроката и конечных металлоизделий, и даже до потребляющих металл машиностроительных предприятий. Основной мерой в области институциональных преобразований является совершенствование нормативно-правового регулирования создания и функционирования холдинговых компаний и других видов интегрированных структур.

При этом должны сохраниться и узкоспециализированные предприятия, в частности, выпускающие высокотехнологичную продукцию для спеццелей. Следует расширять практику создания мини-производств на базе модульных технологий для удовлетворения регионального спроса на металлопродукцию, а также специальных «Сервис-центров», обеспечивающих поставку потребителям мелких партий продукции с высоким уровнем финишной обработки.

Перечень мер по развитию металлургической промышленности до 2010 года.

Реализация основных направлений развития металлургической промышленности России и повышение конкурентоспособности ее продукции до 2010 года напрямую зависит от эффективности реализации комплекса мер, регулирующих деятельность предприятий отрасли.

1. В целях поддержки экспорта металлопродукции и защиты российских производителей на внешних рынках необходимо:

– установление экспортных пошлин на металлопродукцию с учетом изменения конъюнктуры внешних рынков, в частности отмена экспортной пошлины на черные металлы и дифференциация экспортных пошлин на цветные металлы в соответствии с котировками на Лондонской бирже металлов;

– до присоединения России к ВТО – активизация проведения переговоров по вопросам обеспечения недискриминационных условий доступа российской металлопродукции на внешние рынки (в первую очередь, на рынки США, ЕС и Китая), в частности, по вопросу закрепления за Россией безусловного статуса страны с рыночной экономикой при проведении антидемпинговых, компенсационных и защитных расследований в отношении экспорта российской металлопродукции.

2. В целях защиты отечественных производителей металлопродукции на внутреннем рынке необходимо:

– расширение практики применения тарифных и нетарифных мер в рамках антидемпинговых, компенсационных и защитных расследований для сокращения объемов необоснованного импорта металлопродукции и повышение оперативности применения этих мер в соответствии с изменениями рыночной конъюнктуры;

– при присоединении России к ВТО – соблюдение интересов отечественных производителей металлопродукции, в частности обеспечение защиты наиболее чувствительных видов металлопродукции путем повышения уровней связывания (плавиковый шпат, стальные трубы большого диаметра), а также увеличения длительности имплементационного периода до 5 – 7 лет (прокат из нержавеющей стали, стальные трубы, рельсы и крепежная продукция);

– обеспечение равного доступа отечественных производителей к получению заказов на поставку металлопродукции при формировании программ модернизации железнодорожного транспорта, электроэнергетики и газовой отрасли, а также при реализации проектов с участием государства в других отраслях экономики, в частности, путем проведения открытых тендеров на закупку металлопродукции;

– завершение формирования нормативно-правовой базы по обеспечению предусмотренной законом доли участия российских предприятий в подрядных работах при реализации этих проектов, в частности осуществление контроля за обоснованностью включения в конкурсную проектную документацию на строительство объектов по СРП иностранных норм и стандартов на прокат, трубы и другие виды металлопродукции.

3. Для обеспечения перехода металлургической промышленности на инновационный путь развития необходимо:

– концентрация бюджетного финансирования на важнейших инновационных проектах государственного значения для реализации критических технологий федерального уровня «Технологически совмещаемые модули для металлургических производств» и «Металлы и сплавы со специальными свойствами» в рамках приоритетных направлений «Производственные технологии» и «Новые материалы и химические технологии» с целью форсированного повышения конкурентоспособности российской металлургии;

– создание Федерального центра науки и высоких технологий в области металлургии на базе ведущих государственных научных центров в области металлургии и металлургического машиностроения с привлечением академических и образовательных институтов, на который будут возложены, в том числе, функции по государственным аудиту и сертификации существующих горных и металлургических техники и технологий, проведению государственной экспертизы научно-технических и инвестиционных проектов, а также целесообразности закупки импортного оборудования;

– отмена пошлины на импортируемое технологическое оборудование для металлургической промышленности, не производимое в России;

– стимулирование внедрения ресурсосберегающих и природоохранных технологий, в частности, путем разработки и утверждения в соответствии с Федеральным законом «Об охране окружающей среды» № 7-ФЗ от 10 января 2002 года (ст. 23) прогрессивных технологических нормативов выбросов и сбросов веществ в окружающую среду для металлургических предприятий на основе показателей наилучших металлургических технологий;

– реализация мер по стимулированию сокращения неэффективных производственных мощностей по производству мартеновской стали, в том числе путем предоставления налоговых и иных льгот, предусмотренных Федеральным законом «Об охране окружающей среды» № 7-ФЗ от 10 января 2002 года (ст. 14) при внедрении наилучших технологий (кислородно-конвертерной и электропечной), обеспечивающих существенное улучшение экологической ситуации;

– совершенствование технического регулирования в металлургии путем разработки отраслевых технических регламентов, учитывающих особенности производства конкретных видов металлопродукции и максимально гармонизированных с международными стандартами и требованиями;

4. В целях поддержки развития рудно-сырьевой базы металлургии необходимо:

– совершенствование законодательных актов по недропользованию в части установления дифференцированных ставок налогообложения на добычу полезных ископаемых в зависимости от качества полезного ископаемого, горно-геологических и экономико-географических условий разработки; стимулирования предприятий, направляющих средства на финансирование разведки и освоение новых участков месторождений для поддержания мощностей по добыче руд;

– оптимизация налогового законодательства в части исключения из налогооблагаемой базы налога на имущество специфических неликвидных для горно-обогатительных предприятий объектов (отвалов, хвостохранилищ, горных выработок, природоохранных объектов и др.).

5. В целях оптимизации цен и тарифов на продукцию и услуги отраслей-монополистов и обеспечения роста производства на предприятиях металлургической промышленности необходимо:

– установление пределов роста цен и тарифов на продукцию и услуги естественных монополий на среднесрочную перспективу (3 – 4 года) на основе единой методики с целью расширения периодов планирования хозяйственной деятельности металлургическими предприятиями – крупными потребителями продукции и услуг монополий;

– дифференциация тарифов естественных монополий для подотраслей металлургической промышленности со значительной долей услуг монополистов в себестоимости продукции на основании расчетов по ожидаемой конкурентоспособности их продукции, в частности установление экономически обоснованных железнодорожных тарифов на доставку металлопродукции на Дальний Восток;

6. В целях совершенствования организации сбора и переработки лома и отходов черных и цветных металлов необходимо:

– широкое использование инструментов лицензирования деятельности по заготовке, переработке и реализации лома черных и цветных металлов, в частности разработка новых положений о лицензировании этих видов деятельности, предусматривающих ужесточение технических и иных требований к лицензиатам в целях обеспечения более полного вовлечения в оборот лома и отходов металлов и упорядочения рынка лома;

– усиление ответственности за нарушение правил обращения с ломом и отходами цветных и черных металлов и их отчуждения путем принятия Федеральных законов «О внесении дополнений в Уголовный кодекс Российской Федерации и Уголовно-процессуальный кодекс Российской Федерации» и «О внесении дополнения в Кодекс Российской Федерации об административных правонарушениях»;

– организация постоянного контроля за соблюдением правил обращения с ломом и отходами цветных и черных металлов и их отчуждения и положений о лицензировании деятельности по заготовке и переработке лома черных и цветных металлов;

– введение государственного федерального статистического наблюдения за объемами заготовки, переработки и реализации лома и отходов черных и цветных металлов.

В области социальной политики необходима реализация мер государственной и региональной поддержки по трудоустройству высвобождаемых работников, включая создание новых рабочих мест, организацию переподготовки, а также обеспечение досрочного выхода на пенсию с установлением повышенных ее размеров до достижения пенсионного возраста и др.

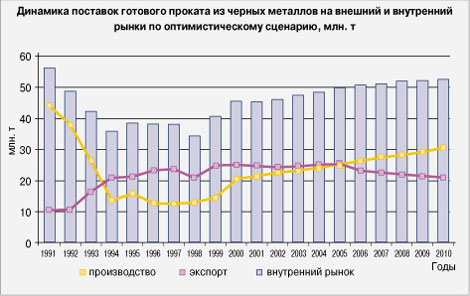

Сценарии развития металлургии до 2010 года.

В общем виде, перспективы развития и модернизации металлургической промышленности в значительной мере зависят от возможности формирования у металлургических компаний собственных финансовых источников и привлечения заемных средств, что, в свою очередь, связано с совершенствованием законодательства в области инвестиционной, тарифной, инновационной и бюджетной политики, внешнеэкономической деятельности, налогообложения, ценообразования и ряда других сфер.

В настоящее время значительная часть металлургических предприятий подошла к порогу рентабельности. Если не предпринимать мер по развитию отрасли, металлургическую промышленность ожидает негативный сценарий развития. Он предполагает стагнацию в цветной металлургии и спад производства на 15 – 20 % к 2005 году в черной металлургии.

Эффективная реализация перечисленных мер по устранению ограничений и стимулированию развития металлургии должна привести к существенному улучшению качественных показателей работы отрасли и увеличению объемов производства к 2010 году на 20 – 30 % в зависимости от сценариев развития российской и мировой экономики.

С учетом динамики спроса на металлопродукцию производство готового проката черных металлов в 2010 году может быть увеличено по сравнению с 2001 годом на 18 – 20 %, до 54 – 56 млн. т, выпуск алюминия и никеля – на 7 – 9 %, меди – на 10 – 14 % (в зависимости от различных сценариев развития).

Улучшится структура товарной продукции в черной и цветной металлургии. В черной металлургии доля листового металла в общем производстве проката к 2010 году увеличится до 53 – 55 %. В цветной металлургии увеличится выпуск продукции подотраслями четвертого передела (обработка цветных металлов, электродная, твердосплавная, полупроводниковая, спецметаллургия). Доля товарной продукции этих подотраслей к 2010 году составит 22 – 25 % от общего объема по цветной металлургии. Темпы прироста производства продукции высокой степени готовности и новой продукции будут значительно опережать темпы роста традиционных видов продукции, значительно расширится номенклатура и увеличатся объемы производства редких, редкоземельных металлов, твердосплавной, углеродной, полупроводниковой продукции, обеспечивающих спрос высокотехнологичных сфер и спецотраслей.

Расширение масштабов использования энерго-, ресурсо- и трудосберегающих прогрессивных технологий практически на всех металлургических переделах должно обеспечить повышение конкурентоспособности производств и продукции. В результате прогрессивных технологических сдвигов удельные затраты топливно-энергетических ресурсов должны сократиться к 2010 году в горнорудной промышленности на 8-10 %, в металлургическом переделе – на 17 % (в том числе в наиболее энергоемком производстве алюминия – на 20 – 23 %), издержки производства в целом по металлургии – на 13 – 15 %.

Рост производительности труда в металлургической промышленности оценивается в 2010 году по сравнению с 2000 годом не менее чем в 1,5 раза. Совершенствование технологической структуры металлургических предприятий должно привести к улучшению состояния окружающей среды в районах их расположения, вредные выбросы в атмосферу предполагается сократить в 2 – 2,5 раза. Рост производительности труда в металлургической промышленности оценивается в 2010 году по сравнению с 2000 годом не менее чем в 1,5 раза. Совершенствование технологической структуры металлургических предприятий должно привести к улучшению состояния окружающей среды в районах их расположения, вредные выбросы в атмосферу предполагается сократить в 2 – 2,5 раза.

Реализация мер по развитию металлургической промышленности России позволит повысить эффективность и конкурентоспособность отрасли, что положительно скажется на развитии металлопотребляющих отраслей, на формировании бюджетов всех уровней и валютных поступлениях, а также обеспечит решение экологических проблем, сбалансированное развитие и социальную стабильность металлургических регионов.

|

назад

назад