Станислав Подвишенский, Марина Теслицкая, Дмитрий Ким, Людмила Никерова

ЦНИИцветмет экономики и информации

Экономическое состояние мирового производства и потребления цветных металлов в последние десятилетия в той или иной степени отражало диспропорции и противоречия развития всего мирового хозяйства. Пережив в период 80-х годов полосу нелегких структурных кризисов, цветная металлургия в целом сохранила положительную динамику наращивания абсолютных объемов производства основных цветных металлов. Экономическое состояние мирового производства и потребления цветных металлов в последние десятилетия в той или иной степени отражало диспропорции и противоречия развития всего мирового хозяйства. Пережив в период 80-х годов полосу нелегких структурных кризисов, цветная металлургия в целом сохранила положительную динамику наращивания абсолютных объемов производства основных цветных металлов.

Процессы глобализации экономики, структурные сдвиги в мировом хозяйстве несколько сгладили различия в структуре и территориальном размещении основных переделов, хотя в целом сохранились сложившиеся ранее тенденции международного разделения труда с ориентацией развивающихся стран на преимущественное развитие первичных переделов. Это определяется наличием источников сырья, сравнительно дешевой электроэнергии, рабочей силы и относительно мягкими экологическими нормами в ряде стран. В то же время существенно укрепила свои позиции группа так называемых новых индустриальных стран (Сингапур, Малайзия, Республика Корея, Турция, Мексика, Тайвань и др.), которые в процессе динамичной структурной перестройки форсировали развитие замкнутых производственных циклов по выпуску металлопродукции с высокой долей добавленной стоимости.

Безусловно, одним из главных факторов мирового рынка цветных металлов 90-х годов явился массовый экспорт сравнительно дешевой металлопродукции из России и стран СНГ, оказавший существенное влияние на состояние рыночной конъюнктуры, в частности на динамику мировых цен на основные металлы.

Добыча, производство, потребление

За период 1996 – 1997 годов объемы добычи основных цветных металлов возросли в мире в целом на 6,8 %, в том числе бокситов – на 7 %, меди – на 12,5 %, никеля – на 5,1 %, олова – на 4,9 %. В группе развитых стран – соответственно на 7,3 %, 14,7 %, 4,6 %, 12,8 %. В то же время объемы добычи цинка снизились на 1,3 % (соответственно – на 0,7 %), свинца – на 0,8 % (повысились на 3,1 %). При этом увеличилась доля развивающихся стран в общем объеме добычи цветных металлов.

Объемы производства глинозема в индустриально развитых странах возросли в период 1995 – 1997 годов на 12,6 %, черновой меди в мире в целом – на 10 %. Производство рафинированных цветных металлов в мире увеличилось на 9,1 % (в развитых странах – на 9,3 %), в том числе: алюминия – на 10,8 % (10,4 %), меди – на 15,4 % (15,7 %), никеля – на 10,5 % (7,8 %), цинка – на 5,4 % (2,2 %), олова – на 11,2 % (17 %), производство свинца сократилось в мире на 4,8 %, а в ведущих странах возросло на 5,1 %. При этом сохранялась тенденция более высоких темпов роста производства рафинированных цветных металлов в развивающихся странах по сравнению с развитыми. До 95 % производства проката из цветных металлов и сплавов размещается в странах с развитым рыночным хозяйством.

По-прежнему наиболее мобильным сектором цветной металлургии, способным быстро реагировать на изменения на рынке, остается производство цветных металлов из вторичного сырья. Возросла доля амортизационного лома и отходов, прежде всего в высокоразвитых странах, характеризующихся значительным металлофондом. Так, доля производства рафинированной меди из вторичного сырья составляет в Италии 94,5 %, Австрии – 83,3 %, Великобритании – 84,4 %, Франции – 94,7 %, ФРГ – 55,8 %. В Японии практически не выпускается первичный алюминий (менее 17 тыс. т), а производство вторичного превышает 1200 тыс. т.

Рост производственных мощностей продолжался даже в периоды экономического спада – в предвидение увеличения спроса в будущем. Однако не во всех случаях обеспечивалась равномерность темпов прироста мощностей по переделам.

В потреблении металлов можно отметить некоторое замедление темпов роста в 1996 – 1997 годах. Среднегодовые темпы прироста мирового потребления шести основных цветных металлов в этот период составили в мире 2,6 % (в развитых странах – 2,8 %), в том числе: алюминия – 3 % (2,7 %), меди – 3,7 % (4,3 %), свинца – 1,5 % (2 %), цинка – 0,9 % (1,8 %). Несколько сократилось мировое потребление никеля и олова – среднегодовые темпы снижения составили 0,7 % и 0,3 %. При этом потребление никеля и олова в развитых странах возросло – среднегодовые темпы роста составили 1,2 % и 1,6 % соответственно. Относительное замедление темпов роста потребления обусловлено структурной перестройкой в отраслях-потребителях в направлении развитых металлоэкономных и наукоемких производств, а также более широким использованием заменителей металлов (пластмассы, стекловолокно и композиционные материалы новых поколений, минералокерамика и др.). В потреблении металлов можно отметить некоторое замедление темпов роста в 1996 – 1997 годах. Среднегодовые темпы прироста мирового потребления шести основных цветных металлов в этот период составили в мире 2,6 % (в развитых странах – 2,8 %), в том числе: алюминия – 3 % (2,7 %), меди – 3,7 % (4,3 %), свинца – 1,5 % (2 %), цинка – 0,9 % (1,8 %). Несколько сократилось мировое потребление никеля и олова – среднегодовые темпы снижения составили 0,7 % и 0,3 %. При этом потребление никеля и олова в развитых странах возросло – среднегодовые темпы роста составили 1,2 % и 1,6 % соответственно. Относительное замедление темпов роста потребления обусловлено структурной перестройкой в отраслях-потребителях в направлении развитых металлоэкономных и наукоемких производств, а также более широким использованием заменителей металлов (пластмассы, стекловолокно и композиционные материалы новых поколений, минералокерамика и др.).

Влияние циклических кризисов на потребление цветных металлов характеризовалось синхронностью во временном и региональном разрезах: кризис 1997 – 1998 годов вызвал спад потребления ряда цветных металлов в некоторых быстроразвивающихся странах Юго-Восточной Азии (Республика Корея, Таиланд – алюминий) и, наоборот, рост потребления в промышленно развитых странах (Япония, США – алюминий, медь). По абсолютным объемам потребления доминируют высокоразвитые страны, доля которых в общем потреблении, например, меди составляет 76,6 %.

В основе высоких темпов прироста потребления меди – рост спроса на медную проволоку в электротехнической промышленности, а также на медные фитинги. В США, например, использование меди в производстве проволоки для нужд электротехнической и автомобильной промышленности только за 1996 год увеличилось на 3 %. В американском автомобилестроении наблюдается тенденция к росту удельного потребления медной проволоки на производство одного автомобиля в связи с увеличением количества электрических компонентов. В целом структура потребления меди в США характеризуется следующими данными, %: строительство – 41, электротехническая и электронная промышленность – 24, общее машиностроение – 13, транспортное машиностроение – 12, прочие отрасли – 10. Структура потребления алюминия в США включает, %: строительство – 16,9; транспорт – 20,1; товары длительного пользования – 7,6; электротехнику – 9,3; машины и оборудование – 6,8; контейнеры и упаковку – 35,4; прочие области – 3,9.

Рафинированный никель в развитых странах используются, %: для производства сталей – 52,8; электропокрытий – 7,8; производства полуфабрикатов – 8,2; никелевых и медно–никелевых сплавов – 6,3; аккумуляторных батарей – 1,6; катализаторов – 0,2; прочие области – 19,2.

Основная масса рафинированного свинца расходуется на производство аккумуляторных батарей – 75 – 80 %, что связано с интенсивным развитием автомобилестроения в ведущих странах-потребителях. Кроме того, свинец используется для изготовления оболочек кабелей, полуфабрикатов (трубы, листы), латуней и бронз, типографских и различных видов антифрикционных сплавов.

Основная область применения цинка – оцинкование стальной металлопродукции, на которое расходуется 47 – 48 % всего потребляемого ведущими промышленно развитыми странами цинка. Крупнейшими производителями оцинкованной стали являются Япония, США и страны ЕС, чья доля в суммарном производстве этой продукции за рубежом превышает 76 %. Ожидается дальнейший рост потребления оцинкованной стали в автомобильной промышленности и строительстве. Следующими областями по масштабам использования цинка является производство латуней, бронз и других медных сплавов (26 – 27 %), цинковых сплавов для литья под давлением (20 – 21 %), а также оксида цинка (5 – 6 %) и цинкового проката (0,3 – 0,5 %).

Основными областями применения олова являются, %: производство белой жести – 34,6; сплавов с оловом – 32,7; припоев – 10,7; лужение проволоки – 5,8; производство оловянного проката (фольга, листы, трубы) – 1,4; производство химикатов и прочие области – 14,3.

Мировой рынок: прогноз благоприятный

Анализ конъюнктуры рынка основных цветных металлов и тенденций его развития, сдвигов в отраслях-потребителях металлопродукции, предполагаемого ввода новых мощностей показывает, что в период до 2005 года можно ожидать некоторого роста потребления всех основных цветных металлов, хотя и меньшими темпами, чем предполагалось ранее (до кризиса 1997 – 1998 гг.).

Среднегодовые темпы прироста промышленного производства суммарно по странам Западной Европы, США, Японии ожидаются на уровне 2,3 % в период 1999 – 2001 годов и 2,3 – 2,4 % – в период до 2005 года.

При этом динамика экономического роста основных отраслей-потребителей цветных металлов в ближайшей перспективе, по нашей оценке, будет неравномерной. Так, выше средних по промышленности предполагаются темпы развития машиностроения и электротехники, ниже средних – темпы развития транспортного оборудования (вероятно, сказывается определенный эффект насыщения), тары и упаковки.

Поскольку именно страны Западной Европы, США и Япония определяют "погоду" на мировом рынке цветных металлов, то показатели развития промышленности именно этих стран послужили основой для прогноза.

Среднегодовые темпы прироста мирового потребления металлов в период до 2005 года могут составить: меди – 2,5 %, алюминия – 2,5 %, никеля – 2,7 – 2,8 %, свинца – 1,4 – 1,7 %, цинка – 2,7 – 2,8 %, олова – 2,5 – 2,7 %. Мировое потребление основных цветных металлов достигнет к 2005 году: меди – 15 – 17 млн. т, алюминия – 27,3 – 28 млн. т, никеля – 1,3 – 1,4 млн. т, свинца – 6,1 – 6,5 млн. т, цинка – 9,1 – 9,3 млн. т, олова – 275 – 280 млн. т.

Исходя из этого, прогнозируется рост производства рафинированной меди в мире к 2005 году до 16,4 – 17 млн. т, алюминия – до 27,5 – 27,8 млн. т, никеля – до 1,2 – 1,3 тыс. т, свинца – до 6,3 – 6,5 млн. т, цинка – до 9,3 – 9,5 млн. т, олова – до 270 – 285 тыс. т. Рост объемов производства будет обусловлен реконструкцией и расширением действующих заводов, строительством новых предприятий. Исходя из этого, прогнозируется рост производства рафинированной меди в мире к 2005 году до 16,4 – 17 млн. т, алюминия – до 27,5 – 27,8 млн. т, никеля – до 1,2 – 1,3 тыс. т, свинца – до 6,3 – 6,5 млн. т, цинка – до 9,3 – 9,5 млн. т, олова – до 270 – 285 тыс. т. Рост объемов производства будет обусловлен реконструкцией и расширением действующих заводов, строительством новых предприятий.

Анализ трендов цен на Лондонской бирже металлов, темпов экономического развития отдельных стран и мира в целом, изменения объемов производства и потребления цветных металлов, наличия складских запасов металлов позволяет спрогнозировать движение цен на них. Можно ожидать, что падение цен на основные цветные металлы (за исключением никеля) продолжится и в 1999 году (хотя и меньшими темпами, чем в 1998 г.), в 2000 году начнется их незначительный рост. Примерно, в 2003 году цены достигнут своего максимума (медь – 2100 – 2250 долл./т, алюминий – 1900 – 2100 долл./т, никель – 7100 – 7300 долл./т, свинец – 570 – 620 долл./т, цинк – 1300 – 1450 долл./т, олово – 5900 – 6000 долл./т). В 2004 – 2005 году вновь начнется сравнительно плавное снижение цен.

Российский экспорт: больше, но дешевле

Благодаря наличию мощного сырьевого и научно-производственного потенциала цветная металлургия России существенно влияет на мировой рынок цветных металлов.

С 1990 года доля России в мировом производстве существенно не изменилась, и в настоящее время составляет около 9,5 %, колеблясь по основным металлам от 2,5 до 21,7 %. Доля России в потреблении основных цветных металлов вследствие глубокого кризиса и перестройки экономики сократилась в несколько раз и колеблется по основным цветным металлам от 1,2 до 2,4 %.

В условиях неблагоприятной конъюнктуры внутреннего рынка произошла существенная переориентация российских производителей цветных металлов на внешние рынки. Объем экспорта с 1990 года увеличился почти втрое и составил в среднем 82,5 % от объема производства цветных металлов (1990 г. – 23 %). Вследствие этого доля России в мировом экспорте основных цветных металлов возросла с 7 % в 1990 году до 16,4 % в 1998 году. На внешний рынок из России стали поступать металлы, использовавшиеся ранее только для специальных нужд: титановый прокат, олово, магний, титановая губка, молибденовый концентрат.

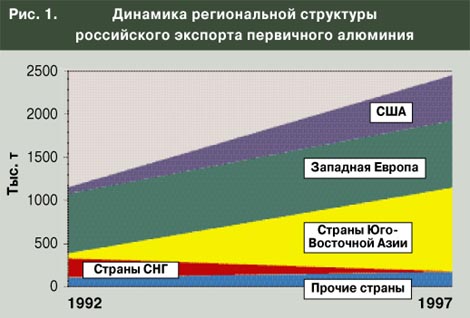

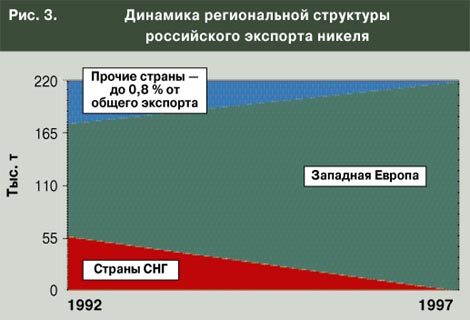

Доля России в мировой торговле цветными металлами в 1997 – 1998 годах составила: по алюминию – 20 – 25 %, никелю – около 50 %, меди – 10 – 12 %; цинку – 4,5 – 5 %. Резко сократился экспорт металлопродукции в страны СНГ. В 1997 – 1998 годах его доля в общем объеме российского экспорта цветных металлов составила менее 1,5 % по сравнению с 18 – 20 % в начале 90-х годов.

Следует отметить, что при увеличении экспорта первичных цветных металлов происходит непрерывное сокращение объемов экспортных поставок продукции повышенной технической готовности. Так, в 1997 – 1998 годах экспорт алюминиевого проката сократился почти в 2 раза по сравнению с уровнем 1995 года, медного и латунного проката – в 3,5 раза, алюминиевых металлоизделий – в 2,5 раза.

Мировой рынок предъявляет высокие требования к разнообразию потребительских свойств продукции, ее экологическим характеристикам, безопасности производства и использования, технологичности изготовления, низкой конечной стоимости при соответствии показателей качества требованиям международных сертификатов. Существенные изменения происходят в структуре конечного потребительского спроса: потребительские стандарты все более учитывают уровень качества, оформления, дизайна, упаковки. Доля дешевой низкокачественной продукции, независимо от того, кто ее производит, на рынке постоянно сокращается.

Российская металлопродукция из цветных металлов во многих случаях не выдерживает конкуренции, в том числе и ценовой, несмотря на то, что доля затрат на оплату труда остается низкой. В настоящее время на мировом рынке конкурентоспособно не более 18 % российской металлопродукции, а доля сертифицированной продукции составляет около 26 % общего объема экспорта. В результате ряд марок алюминия, меди, цинка, а также продукция прокатного производства реализуются по более низким ценам. Из-за скидок на сортность и качество металлов, отсутствия регистрации на ЛБМ потери от снижения контрактных цен в 1997 – 1998 годах в расчете на одну тонну металла составили от 80 до 4000 долл.

Исходя из тенденций развития мирового рынка, кратко- и среднесрочного прогноза развития экономики России и ее цветной металлургии, можно предполагать, что Россия сохранит свою нишу в мировой торговле цветными металлами, хотя доля ее участия в мировой торговле основными экспортными металлами (алюминия, меди, никеля) может быть снижена за счет роста общих объемов мировой торговли. Предполагается рост доли сертифицированной продукции к 2005 году до 35 – 40 % в общем объеме экспорта. Исходя из тенденций развития мирового рынка, кратко- и среднесрочного прогноза развития экономики России и ее цветной металлургии, можно предполагать, что Россия сохранит свою нишу в мировой торговле цветными металлами, хотя доля ее участия в мировой торговле основными экспортными металлами (алюминия, меди, никеля) может быть снижена за счет роста общих объемов мировой торговли. Предполагается рост доли сертифицированной продукции к 2005 году до 35 – 40 % в общем объеме экспорта.

Наиболее перспективными внешнеэкономическими партнерами России будут, как и в настоящее время, страны ЕС, на долю которых приходится более 55 % экспортных поставок цветных металлов. А расширение экспорта проката цветных металлов можно ожидать прежде всего за счет увеличения поставок в страны Юго-Восточной Азии.

Курс – на внутреннее потребление

Распад СССР и кризис, охвативший все страны СНГ, привели к резкому сокращению внутреннего потребления металлопродукции из цветных металлов. Объемы межреспубликанских поставок при этом снизились в 12 – 15 раз.

Учитывая, что темпы выхода из кризиса в странах СНГ вряд ли превысят показатели России, можно прогнозировать, что к 2002 году емкость рынка металлопродукции из цветных металлов стран СНГ существенно не изменится, а к 2005 году возрастет примерно на 7 – 10 %. При этом ожидается более динамичное развитие рынка проката цветных металлов (на 15 – 20 %).

Очевидно, что главная цель развития металлургического комплекса России до 2005 года состоит в сохранении и расширении рынков металлопродукции (внутренних, СНГ, мировых) на базе повышения конкурентоспособности продукции и производства при максимально возможном сочетании государственных интересов России, ее регионов и отдельных предприятий. Эта цель предусматривает обеспечение экономической безопасности России в области производства металлопродукции, а также адекватности развития предприятий требованиям рынков и их эффективное взаимодействие при осуществлении деятельности на внутренних и мировых рынках.

Развитие производства в цветной металлургии ориентируется, главным образом, на рост емкости внутреннего рынка. Экспортный вариант развития не может быть принят в качестве основного, определяющего.

В соответствии с главной целью основными задачами развития цветной металлургии России до 2005 года являются:

– совершенствование техники и технологических процессов, способствующих снижению ресурсоемкости, повышению конкурентоспособности, существенному улучшению экологической ситуации;

– сохранение (в разумных пределах) и поддержание наиболее важных звеньев имеющегося производственно-технического потенциала, способных обеспечить устойчивое функционирование рыночной экономики России и ее экономическую безопасность;

– обеспечение взаимовыгодной интеграции России в области производства металлопродукции из цветных металлов в мировую экономику, повышение ее значимости в системе международного разделения труда;

– объединение на взаимовыгодной основе инвестиционных ресурсов России, стран СНГ и дальнего зарубежья с целью совершенствования технико-технологической базы предприятий цветной металлургии и выпуска пользующейся спросом продукции;

– обеспечение социальной стабильности.

|

назад

назад